本文共363字

大立光(3008)大立光去年第4季營收179億元,季增31%;毛利率由前季42.6%回升至52.8%,每股純益(EPS)37.25元。法人看好高階手機具技術難度產品有利於大立光競爭優勢,維持投資評等為「買進」,12個月目標價約3260元、隱含漲幅約27%。

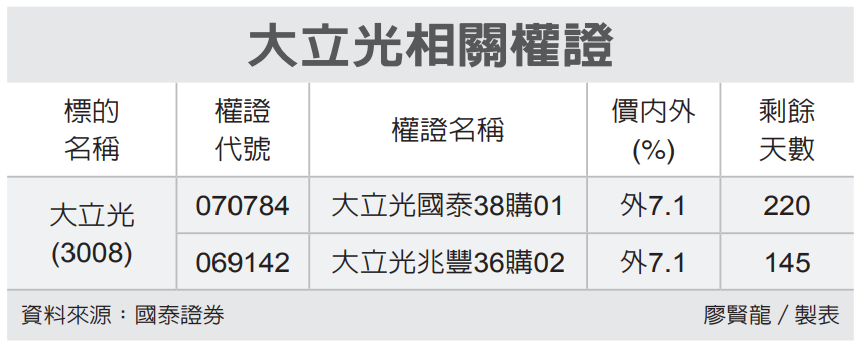

法人分析,高階手機持續在鏡頭規格推陳出新,除美系客戶及中系手機增加採用潛望式鏡頭機型,長焦鏡頭之內對焦產品開案有所增加,主鏡頭採玻璃加塑膠方案增加,具技術難度產品有利於大立光維持競爭優勢。基於今年EPS及20倍目標本益比,給予大立光目標價3,260元,維持「買進」投資評等。看好大立光後市表現的投資人,可挑選價外20%以內、距到期日150天以上的權證進行布局。(元大證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言