本文共368字

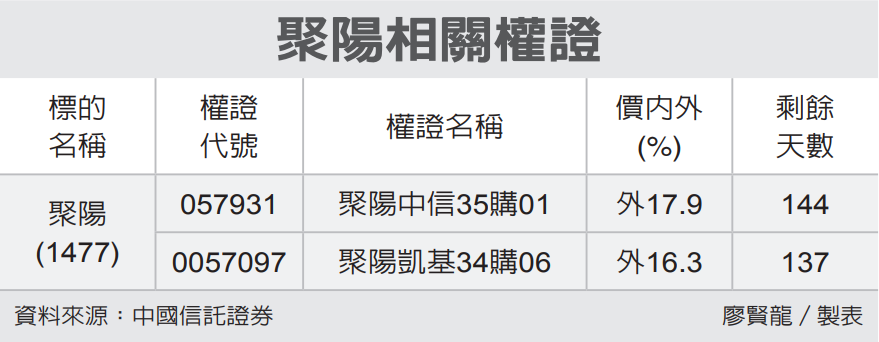

聚陽(1477)明(2024)年第1季訂單已滿,第2季持續接單。今年上半年美系最大客戶Old Navy成長相當明顯,拉貨動能提升,美系客戶全面回歸成長,而日系客戶將大舉進軍美歐市場,整體訂單展望佳,2024年市場預期也可望維持雙位數增長。

市場預估聚陽在日系客戶訂單帶動下,今年第4季營收78.1億元,季減15.74%、年成長6.1%,在擇優生產下,毛利率將優於上季,每股純益(EPS)3.3元,市場估明年營收357億元,年成長11.1%,且在持續挑單生產情況下,將帶動毛利率進一步年增至27.8%,EPS上看18.9元,獲利將再創歷史新高。

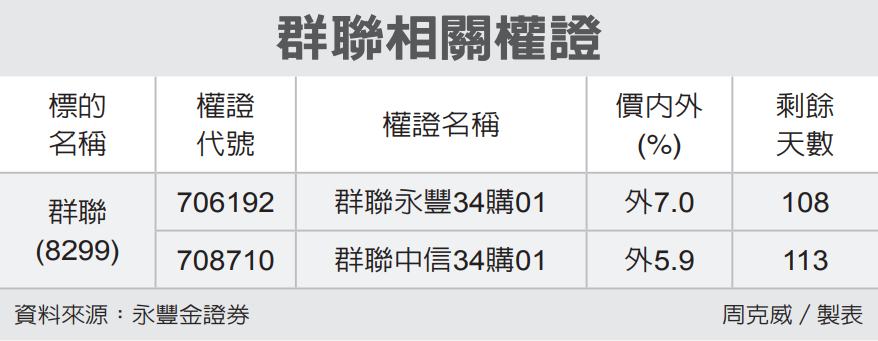

權證券商建議,看好個股後市投資人,建議利用偏價外、可操作天期120天期以上的商品介入。

(兆豐證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言