本文共378字

川湖(2059)第4季預估營收可望季增雙位數,達16.7億元,毛利率59.8%,歸屬母公司淨利7.6億元,季減22%、年增14.7%,每股純益(EPS)8元。

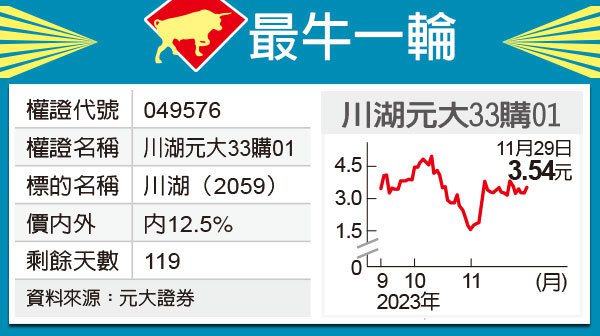

上半年川湖AI Server導軌占整體Server導軌營收的比重約為7%至8%,且下半年占比會再上升,但因營收占比更高的廚具與一般型Server市場需求疲弱,庫存調整完畢可能要到明年第2季。市場預期2024年全球通膨降溫與全球景氣改善,廚具與Server導軌業績皆可望重回成長,且受惠於產能稼動率上升與AI Server導軌出貨增加,將帶動毛利率提升,市場預估今年EPS為30.6元,明年成長至37.9元。

看好個股後市投資人,建議利用價外20%至價內0%、有效天期60天期上的商品介入。(永豐金證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言