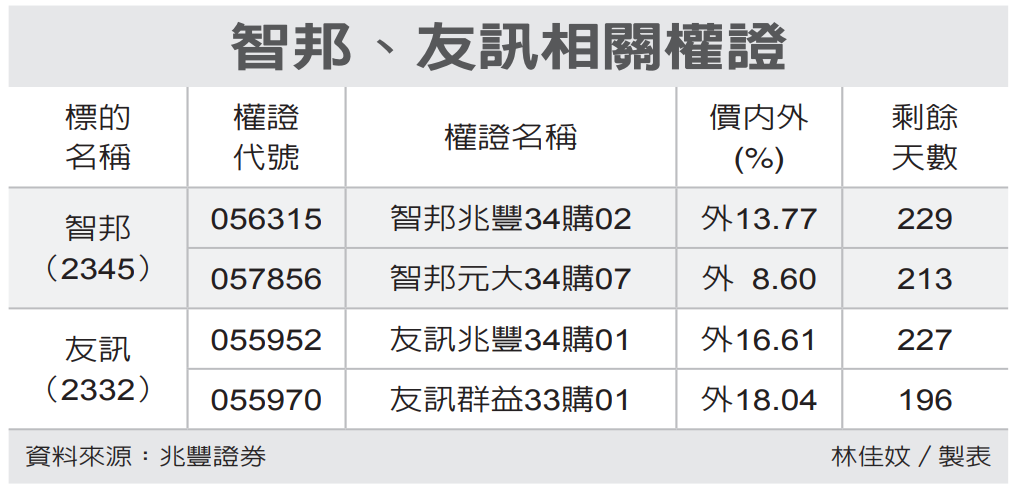

本文共706字

中磊(5388)、智邦(2345)等網通族群隨AI熱潮,帶動設備升級,加上歐系電信營運商庫存水位逐步回復健康,需求第4季復甦,美系則在明年初,有利供應鏈營運;權證券商建議,可利用中長天期、券商造市積極等條件的認購權證,參與相關個股走勢。

市場法人表示,AI熱潮帶動交換器規格升級加速,預估2023年400G交換器滲透率將由7%拉升至16%,800G時代也可望提前到來,各國積極推動網路基礎建設,歐美去中化成趨勢,同時,整體網通產業在下游庫存去化完畢後,拉貨力道隨各國網通基礎建設補助發酵而逐步轉強,且網通規格持續升級有助ASP提升,帶動網通廠商出貨量與ASP提升,營運規模持續擴大。

此外,根據供應鏈調查,歐系電信營運商庫存水位逐步回到健康水準,預計歐洲電信商需求於第4季,美系電信運營商歷經近一年庫存調整,預計復甦時間點將落於明年上半年,有利族群營運。

中磊方面,Broadband CPE上半年受客戶庫存調整影響,占比降低至61%,預期第3季營運狀況會接近前兩個季度,即營收恐維持相同水準約156億元左右,主因歐美電信營運商持續庫存調整,而Enterprise於北美也開始放緩,但歐洲市場逐漸回溫,又以第4季南亞市場動能強勁,預期Broadband CPE將顯著回溫,帶動相關產品應用占比提升至70%下,市場預估第3季營收季成長1%,第4季季成長將來到9%。

智邦第3季在季底有望見到些許新款網卡產品營收貢獻,預估營收213億元,季增5.9%,也因第2季高階網路交換器產品持續成長與網卡產品組合轉佳所致,毛利率預估上修至22.5%,稅後純益近22億元,季增2.5%,EPS約3.9元,獲利為近三季新高,營運穩定成長。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言