本文共303字

嘉澤(3533)今年受到伺服器、筆電、桌機等市場需求復甦力道稍疲影響,營收較去年下滑,但法人看好新平台升級推升插槽均價,仍有利毛利率走揚,明年獲利可望反彈近四成水準。

嘉澤上半年面臨個人電腦及伺服器庫存調整,且伺服器處理器新平台量產出貨遞延,營運表現平淡,所幸庫存調整已告一段落。

人工智慧(AI)伺服器方面,法人認為,雖然目前嘉澤未明顯受惠高階AI訓練伺服器趨勢,但股價已先行反映,看好未來仍將隨英特爾、超微新平台更迭放量。

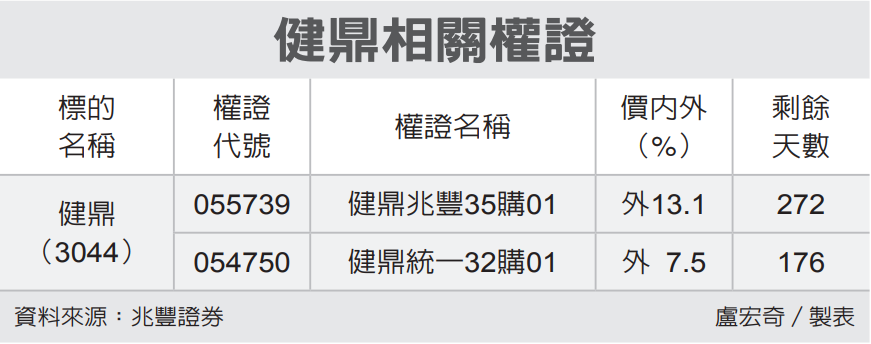

權證發行商建議,可買進價內外10%內、距到期日120天以上的相關認購權證。

(兆豐證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言