本文共594字

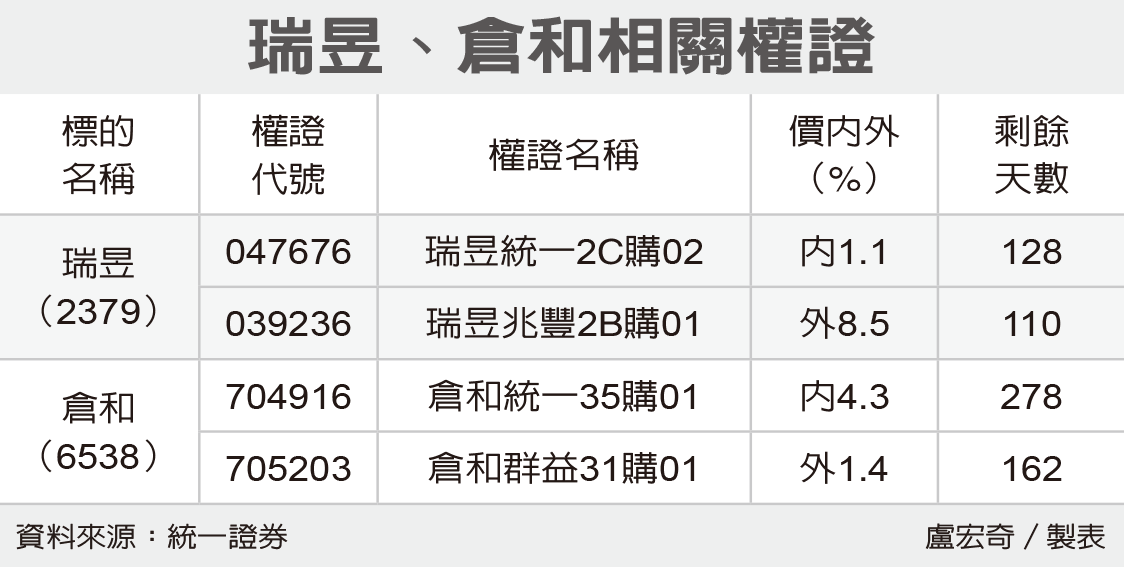

受惠美、中等大國持續推動網通基礎建設,晶技(3042)、瑞昱(2379)等個股下半年營運可望加溫。權證發行商表示,投資人如看好相關個股股價表現空間,可透過中長天期權證商品靈活布局。

晶技自結前五月稅前盈餘6.63億元,年減53.7%,每股稅前盈餘2.14元。投顧法人分析,晶技的中系手機客戶歷經2022整年的庫存調整,4月起已見客戶拉貨動能稍微回溫,下半年美系手機客戶進入拉貨旺季,有利營運回溫,隨著第3季接單能見度顯著成長,預估第3季營收將較第2季成長雙位數百分比。此外,預估2024年車用、網通業務重返成長軌道,給予買進投資建議。

瑞昱(2379)昨(4)日召開法說會,對第3季營運狀況維持先前審慎態度,不過預期PC相關的營收需求回溫,有助帶動下半年營運優於上半年。投顧法人表示,下半年中國大陸網通標案將陸續公告,預期對瑞昱營收有顯著貢獻,加上基期較低,營收具成長性。

瑞昱第2季合併營收達262.91億元、季增34.0%,毛利率41.7%、季減1.4個百分點,稅後淨利26.07億元、季增45.4%,每股稅後淨利5.08元。從產品應面來看,PC在第2季訂單開始回溫,部分原因來自提前拉貨因素。

WiFi應用方面,瑞昱預期今年WiFi 6/6E滲透率將可望達到60%至70%水準,WiFi 4將會應用在物聯網等相關應用;電信標案受惠於美國政策推動,第3季可望有新標案,有機會在年底前貢獻業績。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言