")

本文共761字

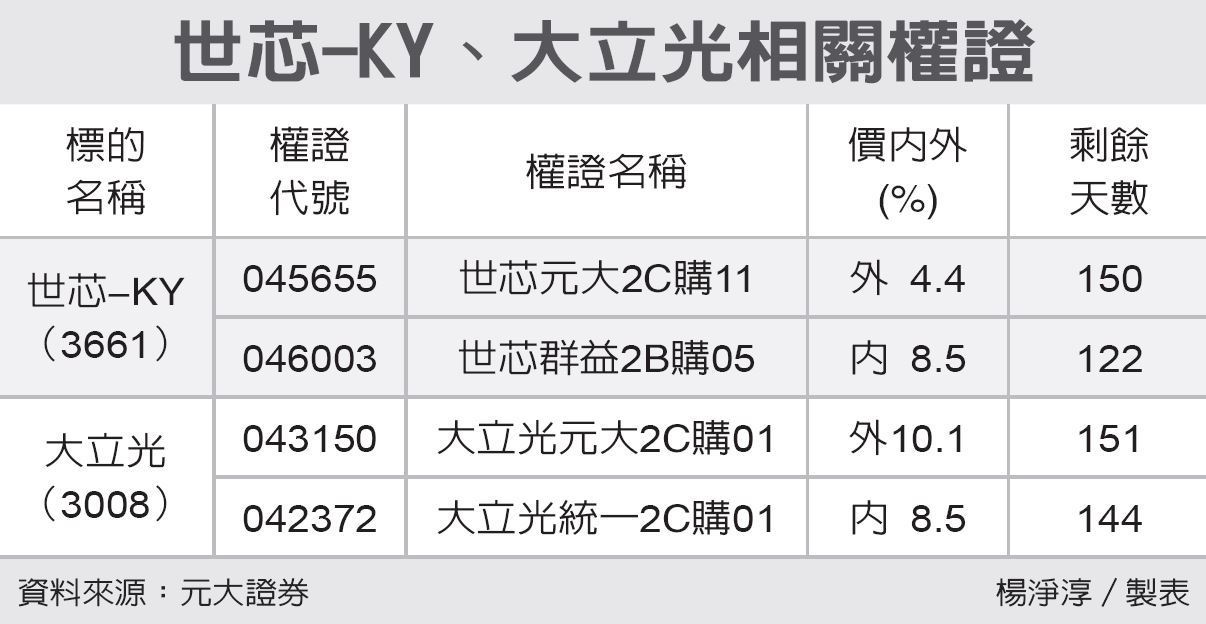

台股在「雙A(Apple、AI)」題材加持下,內資買盤持續回流,其中,二大受惠的台積電(2330)、大立光(3008)後市成為關注焦點;權證券商建議,可利用中長天期、價內外合理等條件的認購權證,參與相關個股的走勢。

台積電短期雖面臨營運逆風,但法人圈普遍認為,已將近周期尾聲,且AI趨勢正在起飛,帶動未來營運成長;台積電在日前法說會預估第3季美元營收中值為季增9.1%,並將今年美元營收下修至年減10%,均符合市場預期。雖N3對第3、4季稀釋毛利率中,顯示N3製程良率爬升速度較慢,加上對總體需求展望看法保守,除了AI外,各應用、各區域的需求均疲軟。

但台積電對於AI成長趨勢樂觀,預估AI未來五年的年複合成長率(CAGR)達50%,目前AI占公司營收約6%,未來將提升至二位數,CoWoS產能也將因應強勁需求擴充至2X。考量AI需求部分抵消產業逆風,市場預估2023、2024年每股純益(EPS)29.9元及38.3元。

就評價而言,目前Nvidia及AI相關ASIC公司的本益比評價均超過30X,下游AI供應鏈也靠近18至20倍,相較之下,台積電以2024年EPS推算僅15倍,被市場低估其在AI趨勢下的關鍵地位,未來有機會上看20倍。

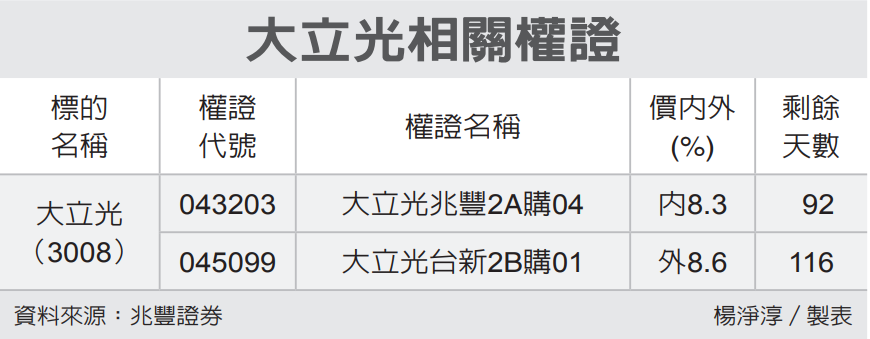

大立光方面,市場法人指出,儘管日前其法說會對高階手機市況保守,但預期即將亮相的蘋果iPhone 15新機有望化解高階手機低迷氛圍,下半年旺季效應可期,主因i15是iPhone升級相對有感的一代,價格調整幅度可能不高,高CP值感受將刺激新機銷售狀況,而iPhone 15 Pro Max將搭載潛望鏡,產品為高ASP潛望鏡整組方案。

大立光受惠規格升級,預估營收逐月走高至8月,第3季營收預估為146.8億元,季成長79.2%、年成長8.9%,今、明年EPS分別預估為142.8、155.4元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言