本文共681字

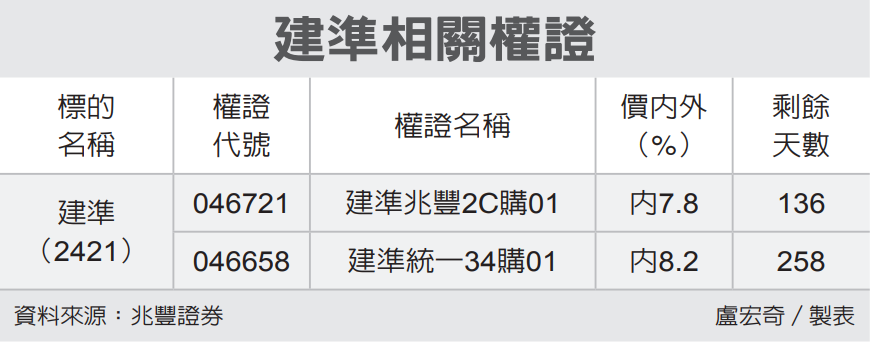

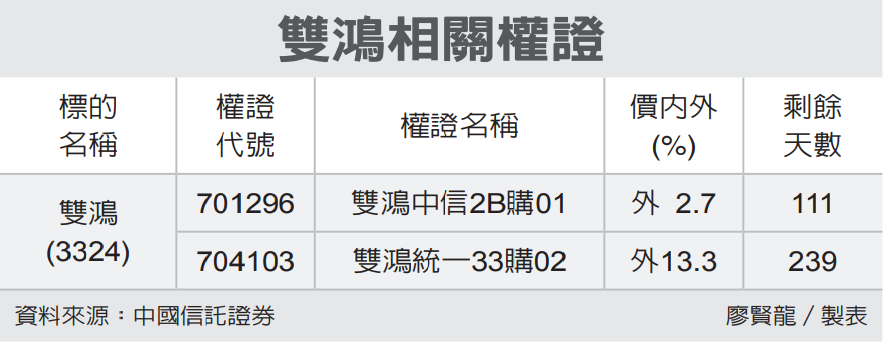

AI族群熱潮未退,資金也轉移到散熱股的建準(2421)與雙鴻 (3324),因股價波動幅度較大,權證發行商表示,可挑價內外10%以內的長天期認購權證,參與這波行情。

建準今年第2季每股稅後純益(EPS) 1.72 元,年增43%,優於法人預期,主因業外貢獻1.32億元,其中,6月匯兌利益貢獻近6,600萬元。第2季毛利率達28.1%,高於第1季的26.5%,因為伺服器/網通營收比重明顯由第1季的34%季增至第2季的42%,對轉扇營收增加使平均單價提高推升毛利率。

伺服器 / AI 伺服器與網通與車用風扇為今明年成長動能,下半年伺服器/網通與車用營收比重將持續上揚,帶動營收較上半年成長,預估今明年伺服器與車用營收皆將成長雙位數。

建準也切入更多工業相關應用,如太陽能逆變器、儲能解決方案(ESS)控溫系統與電動車充電系統,以提升毛利率。同時亦透過轉投資整合模組產品,使其能供應散熱風扇、模組、熱板(VC)的整體解決方案。

雙鴻下半年因NVIDIA VGA 8、9月有望放鬆管控,加上AMD顯卡新品推出,VGA有望較第2季回溫。此外,CSP新舊Server平台轉換已看到初步曙光,平台轉換時預期落在第3季季末,第4季Server營收有望重回年增成長,預期全年伺服器營收仍有望達雙位數增長。

展望2024年Server營收、獲利成長,主因為新伺服器平台滲透率持續提升,隨Server CPU功能愈來愈強大,TDP 持續攀高,有助VC、3DVC甚至液冷等高毛利產品滲透率提高,預期2024年液冷將占伺服器達雙位數比重,液冷ASP為氣冷解決方案數倍,且毛利率遠高於公司平均。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言