本文共322字

致茂(2360)中長期受惠於人工智慧(AI)相關高速運算(HPC)與電動車相關應用需求成長,短期效益逐步顯現。法人預期,致茂有望取得國際繪圖處理器(GPU)大廠系統測試(SLT)新訂單,加上車用需求仍穩,有望帶動今年第3季營運強彈。

展望未來,法人預期,致茂受惠於GPU大廠SLT新訂單需求,隨著今年下半年相關訂單開始陸續出貨,有望帶動營運逐步升溫,新增客戶帶來的效益後續會更顯著,2024年營運前景也有望延續成長動能。

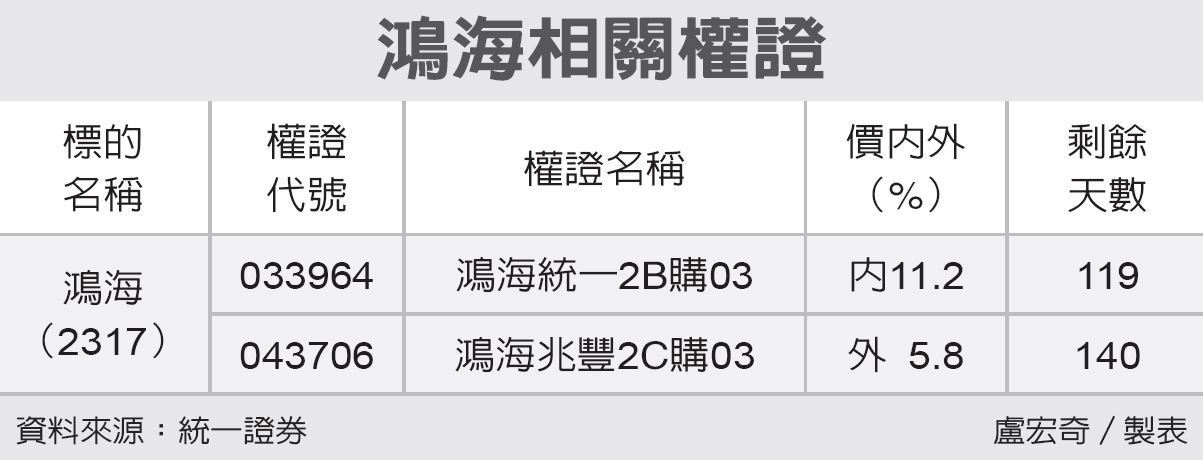

看好相關題材的投資人,可以適時布局個股的認購權證,挑選價內外程度在20%以內、且距到期日150天以上之權證進行操作。

(凱基證券提供)

權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言