本文共740字

偏光片大廠力特(3051)來自中國大陸能源車需求帶動,上季車載營收占比已達五成,推升單季毛利率達24.26%,為一年來新高,季增3.96個百分點。依前三季獲利表現,法人預估,全年每股純益(EPS)仍朝1元邁進。

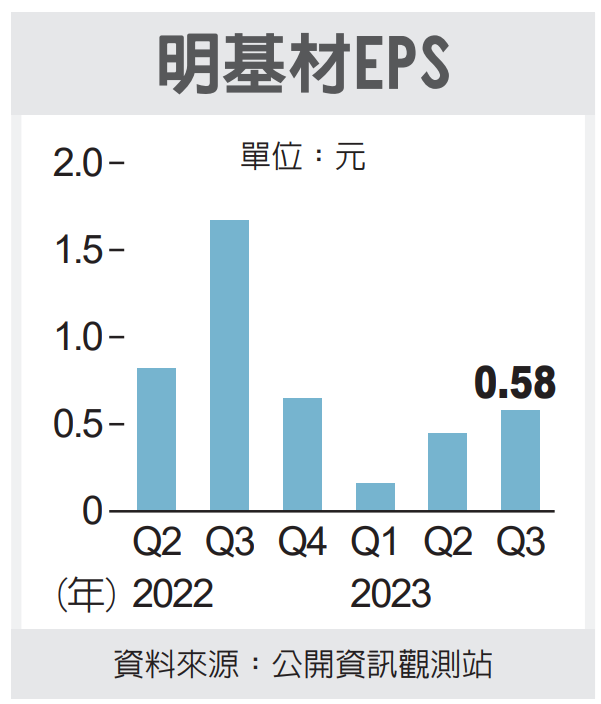

力特昨(17)日不評論法人預估的財務數字,力特今年第3季稅後純益7,799萬元,季增1.29倍,年減48%,每股純益0.46元,為一年來最好,其中,單季匯兌收益貢獻3,390萬元,累計今年前三季稅後純益9,918萬元,年減77%,每股純益0.59元。

其中,第3季來自車載應用營收衝上五成,優化產品組合,加上新台幣匯率走貶,對毛利率加分,以及部分庫存迴轉利益加持,單季毛利率達24.26%,法人預期,力特本季營收仍以車載為主,有望力守毛利率維持「2字頭」,獲利持穩。

力特昨天股價收31.25元,下滑0.5元。力特10月營收1.81億元,月增2.5%,年減21.8%,累計今年前十月營收17.1億元,年減33%。

因下游面板需求轉弱,加上中國大陸殺價競爭影響,力特近月大幅降低電視及監視器面板接單、減少不賺錢訂單,力保毛利率,近年積極布局的車載應用在通過客戶認證後,出獲穩定成長,加上車載因耐候需求,技術門檻更嚴,毛利率較消費性電子產品佳,有助於拉升獲利表現,目前力特主要透過面板廠出貨終端車廠,以中國大陸能源車為主力。

另一方面,由於偏光片上游高度依賴日本原料,占整體成本結構七成,今年以來日圓對美元匯率持續走貶,更一舉貶破151日圓大關,在偏光片廠收美元、付日圓的出貨結構下,偏光片族群受惠大。不過,近期新台幣匯率轉貶為升,後市是否影響業外匯兌收益表現,仍待觀察。

力特產品結構以中小尺寸的工控、車載等應用為主,依前三季營收結構,其中,車載比重50%、第二大工控營收不到兩成。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言