本文共714字

美國聯準會席鮑爾表示不太可能於3月開始降息,然而未來降息趨勢已定。由歷史經驗顯示,停止升息後之債市行情即已啟動,不一定要等到降息開始。統計自1989年至2018年五次停止升息的經驗,美國高評級複合債指數於最後升息日之後24個月平均上漲19.69%,而這一輪自2023年7月26日最後升息日以來,複合債指數自今年1月已上漲2.82%。

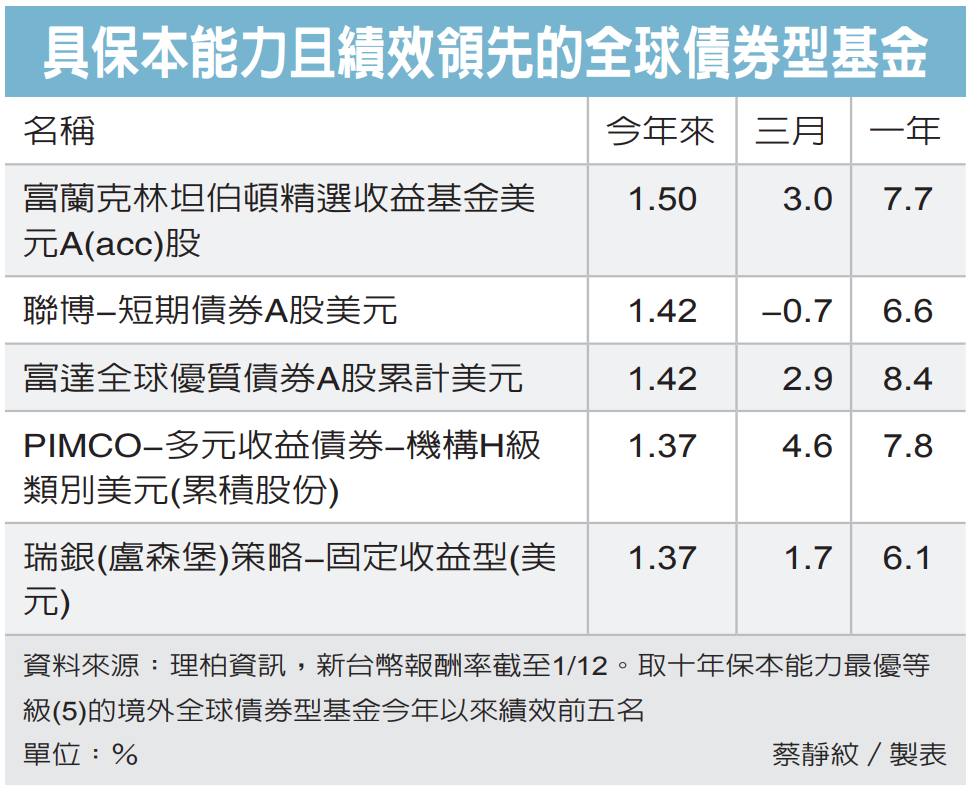

富蘭克林證券投顧表示,美國受惠於消費及就業市場仍然強韌的支撐,富蘭克林坦伯頓固定收益團隊於1月上修美國2024年經濟成長率,然而各季經濟成長率最強可能就是第四季的1%,最差是第三季的0.5%,溫吞的經濟揭示高品質債的機會。較難預測的變數則是通膨降至目標2%的最後一哩路恐較為波折,不易到達市場所期待的快速降息情境,未來當市場調整預期時之震盪難免,彈性靈活的精選收益複合債策略至關重要。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,美國經濟仍然強韌且通膨尚未達標,聯準會應不急於降息,美國公債殖利率仍可能再回揚,在這過程中乃開始拉長存續期間的良機。就債券類別,各類信用債利差已因去年底債市大漲後而收緊,投資級企業債成為投資人為防禦景氣下滑所追逐的標的,但整體評價面已不算太便宜,所幸債息收益仍居十多年來的高檔。非投資級企業債雖具高殖利率吸引力,但各企業承受高資金成本衝擊的防禦力不同,不論哪種企業債均需要精選持債,以增加投組的收益空間。

富蘭克林證券投顧表示,以景氣和通膨走緩的前提下,再搭配寬鬆貨幣政策環境,債市中長線前景可期,然而因為短線漲多後,易壓抑買盤追價意願。不想費心擇時、擇債者,可投資於精選收益複合債型基金,由專業經理團隊靈活配置、精準對焦,並以管控下檔風險為優先,分享債市長多機會。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言