本文共1358字

日圓兌美元匯價指數28日貶至146.74兌1美元此一去年11月9日以來最低價位後,今(29)日已隨著美指數走低而略有反彈,上午9點10分左右略回升至146.39的價位。不過根據大型金控對日圓走勢的分析,日圓仍然會往150關卡的方向移動,除了日本央行總裁植田和男最新表態日本寬鬆貨幣政策將持續,更重要的原因在日本的薪資水準將上揚,可抵銷日圓貶值使進口物價上升、不利民眾實質購買力的影響。

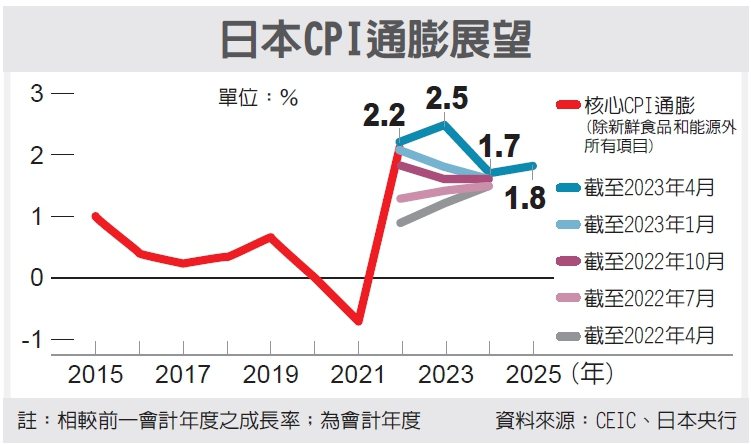

大型金控分析日本貨幣政,其貨幣寬鬆政策的核心目標就是要將日本薪資上漲率拉升至3%以上,其中,YCC政策只是貨幣政策的操作目標,通貨膨脹率只是貨幣政策的中間目標,「拉升」日本的薪資成長率才是日本央行貨幣政策的最終目標,倘若沒搞清楚這三種目標的順序、因果,即容易出現分析上的盲點、誤判日圓匯率走勢。

在此同時,高盛也出具最新評估報告指出,日本央行若持續維持鴿派立場,則不要說150關卡,高盛甚至預期今年底還會來到155價位,創下自1990年6月,30多年來的新低水準,和高盛先前預期日圓匯價將回升至135價位,可說大幅轉向。

一位金融業高層也認為,先前日本公債的YCC調整,是日本央行重要的貨幣政策方向指引,但現在日圓匯率「取而代之」的可能性愈來愈大,包括日本最新公布其第二季的經濟成長率為6%,遠高於預期的3.1%,更高於美國的2.4%、歐元區的1.1%,可見日圓匯率貶值透過助益日本出口、資金回流等效應,對日本經濟成長的貢獻。

這位高層進而指出,先前阻礙日圓匯率貶值最大的問題,就在於日本民眾的薪資水準,追不上物價成長的速度,會影響其實質購買力,從而引發民怨,但由於日本各大企業集團都已表態響應日本政府的加薪政策,也使得日圓匯率貶值帶來的「政治」疑慮減除。

金融業高層指出,只要日本銀行無法確認通貨膨脹率能夠長期維持在2%以上、國內工資成長率能夠持續超越3%,日圓匯率成為改變日本銀行貨幣政策動因的可能性就不高:「因為不會刺激通貨膨脹惡化的日圓貶值符合日本全體國民的利益!」

大型金控亦分析,日圓「匯率」要取代日本公債,成為推動日本銀行利率政策轉向的關鍵,是日本政府對日圓匯率貶值的「政策底線」已十分接近目前的市場價格,最主要就是日圓匯率貶值所引發進口物價上升所帶來的總體物價上漲的民意反彈和政治壓力。大型金控報告評估,當總體物價漲勢不再迅猛,或匯率貶值對進口物價的漲幅影響不再顯著,日本民意就會開始轉向對日圓貶值樂觀其成的反向態度。

同時隨著日圓貶值幅度較為平緩,放寬防疫限制後的旅遊復甦潮,日本民眾的注意力轉向「弱勢」貨幣的好處,日本政府現在認為,買進日圓護盤的匯率干預門檻已經比去年高。

金融業高層也觀察到,即使美元兌日圓匯價已升破去年干預的145大關,日本政府似乎沒有對近幾輪的日圓拋售潮感到憂心,發出口頭干預的次數已比較少;此外,日本央行副行長內田真一接受日媒共同社專訪,內田明確表示:「現在完全不是急於升息的環境!」而且還說,如果改採取貨幣緊縮政策,那麼「無法實現目標的風險要大得多!」內田真一指出,日本企業在現行的經濟環境下,開始在工資與價格設定上出現變化跡象,許多企業紛紛在春季勞資談判中同意替員工大幅加薪,並且強調維持這種加薪的趨勢很重要,而維持貨幣寬鬆就是支撐經濟的手段,金融業認為,內田的發言已很完整表達現在日本央行的態度。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言