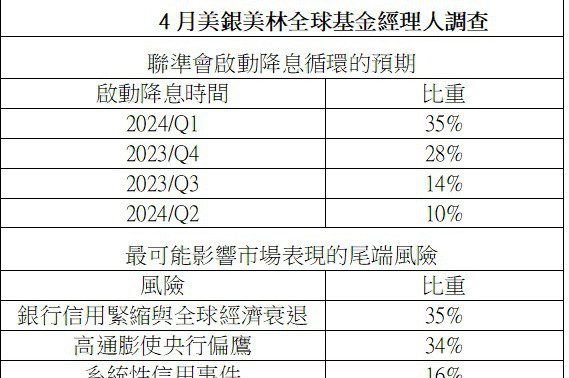

本文共1629字

銀行業風波未平、美國債務上限倒數計時,不過,企業財報優於預期且數據顯示美國經濟強韌,綜合彭博資訊等外電新聞援引五月份美銀美林經理人調查報告顯示,雖然有淨65%經理人預期經濟將走弱、為今年來最悲觀,不過淨63%預期經濟將呈軟著陸,企業獲利可能僅輕微衰退0.8%,提振經理人對股票的淨減碼程度改善,對債券的淨加碼程度也再提升至14%、為2009年3月金融海嘯以來的最高。

在這次調查中,61%經理人認為,聯準會本波升息已經結束,43%經理人預期明年1月將迎來聯準會的首度降息,24%則認為降息可能在今年第4季啟動。淨55%預期短期利率將走低,淨64%認為殖利率曲線將轉陡,比例為2021年5月來的最高。此外,71%經理人認為美國債務上限將會在美國政府資金用盡之前獲得提高,淨55%經理人預期中國大陸經濟將進一步走強,不過看好度較前一個月大幅下滑28個百分點,也同步使經理人對新興市場的配置下調至24%的淨加碼,為去年底來最低,不過,整體而言經理人仍最看好新興市場。

就產業而言,經理人對科技股的看好度大幅跳升14個百分點至淨16%加碼、為2021年12月以來最高,近兩個月大幅提升22個百分點則是創2009年3月最大幅度。此外,對醫療、民生消費與能源等防禦與價值股也為淨加碼,反觀,對商業不動產的擔憂則使經理人對不動產淨減碼程度達到2009年7月以來之最。在經濟降溫前景下,連續三個月高達76%經理人看好高品質資產表現。

就風險而言,銀行信用緊縮與全球經濟衰退及高通膨可能使央行偏鷹,仍為最大尾端風險,比例分別為33%與29%,而可能引發信用事件的風險,有49%經理人認為可能來自美歐商業不動產,25%認為是美國影子銀行。最擁擠交易則為做多大型科技股、放空美國銀行股與放空美元。

5月美銀美林經理人調查於5月5~11日進行,對管理7,350億美元資產的289位經理人進行調查。

富蘭克林證券投顧分析,雖然就業市場與通膨皆已有所降溫,不過美國勞動供需缺口仍有約400萬人,通膨也仍在4~6%、遠高於聯準會的目標值,為免通膨反噬、重蹈覆轍,即便聯準會可能將暫停升息,預期仍將維持利率於較高水平較長的時間,而高通膨與高利率對企業的衝擊預期也將陸續顯現。

富蘭克林證券投顧建議,現階段仍應抱持較審慎態度,建議債優於股的資產配置,採取美國雙收益策略,包括多元收益平衡型基金及精選收益複合債券型基金,精選高股利股票及債市投資契機,保守者可納入唯一有美國信用擔保的GNMA債或者先將資金停泊在美國短期票券型基金,掌握收益之餘也可預先卡位市場落底機會,股票則建議以分批加碼+定期定額策略介入,看好防禦產業(基礎建設/公用事業)、趨勢商機(AI/數位轉型/氣候變遷)、政策受惠題材(中國/亞洲股市)。

富蘭克林坦伯頓穩定月收益基金經理人愛德華.波克認為,五月可能是本波的最後一次升息,經濟已經開始放緩,相信聯準會政策已具備足夠限制性以將通膨逐漸帶向2%的目標,而收緊的借貸條件也帶來了緊縮效果,不過聯準會在降息前將需要較長的時間評估整體經濟的發展。現階段偏好「債六股四」的配置,尤其是投資級債。在不確定性環境下對股票抱持審慎態度,相信廣泛在不同產業間分散配置將非常重要。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,預期美國經濟可能在今年下半年陷入短暫且輕微的衰退,聯準會將維持高利率一段時間以待通膨回到目標,現階段採取短存續期間策略可降低殖利率反彈對持債的衝擊。並維持側重於高品質債的配置策略。

美盛基礎建設價值基金經理人尼克.蘭利分析,隨著銀行收緊貸款標準,將對經濟及企業獲利帶來影響,經理團隊維持防禦配置,而聯準會及其他央行為了對抗黏著的通膨必須維持鷹派立場,也開始接受經濟衰退的風險。儘管3月面臨美歐銀行風暴引發的金融緊縮環境,基礎建設公司3月發行債券的籌資利率略高於今年年初、但低於市場預期,顯示信用緊縮環境對於基礎建設公司影響有限,預期基礎建設公司可持續取得信用管道擴大其資產基礎。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言