本文共681字

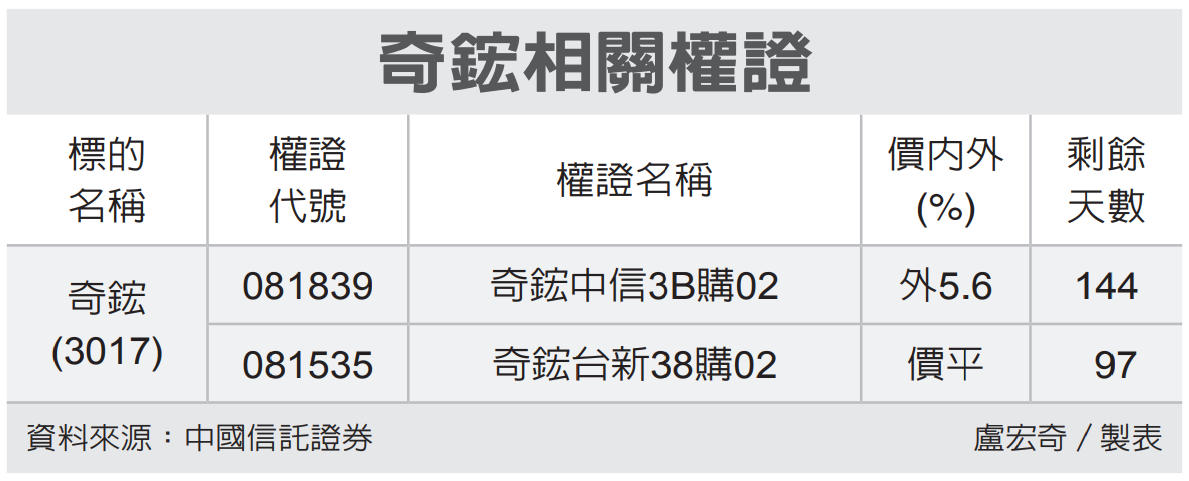

奇鋐(3017)第2季營運可望自谷底翻揚,投顧法人看好,除3D VC,以及液冷散熱等產品,獲得人工智慧(AI)伺服器訂單外,加上產能擴充,將驅動今年下半年至明年營收成長強勁,調高目標價逾二成水準。

大型本國投顧分析,奇鋐為整合型散熱廠商,有信心獲得伺服器相關液冷散熱產品訂單,包括水冷板模組(快接頭與floating mount)、風扇、機箱、GPU/CPU/switch的內部分歧管;公司亦將積極切入冷卻液分配裝置(CDU)、分歧管、機櫃與風扇門。

法人預期,水冷板模組將成為奇鋐主要營收來源,並規畫擴張中國大陸與越南廠產能,以滿足市場需求,2024年越南月產能6.5萬套、中國大陸5萬套,未來依客戶需求,持續擴充至越南26.5萬套、中國大陸10萬套。

輝達(NVIDIA)GB200伺服器將是第一個液冷散熱產品,而奇鋐為亞馬遜AWS、Meta 與微軟供應商,法人評估,GB200液冷散熱產品將自2024年底開始出貨,預估水冷板模組與風扇市占率可達50%,帶動2025年營收貢獻更高。

基於水冷板模組每組單價為200至400美元,法人預期2025年水冷板模組將額外貢獻奇鋐營收15%至20%,獲利貢獻將更達 20%至30%,2026年將出貨更多液冷產品,帶動營收及獲利成長。

奇鋐第1季營收大致符合市場預期,法人估計第2季將季增0%至5%,主因AI GPU位於產品轉換期,加上3D VC投產時程略為遞延,5月後越南3D VC月產能20萬、中國大陸10至15萬,公司目標為3D VC出貨量由2023年10萬提升為2024年200至300萬、2025年達300至400萬個。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言