")

本文共732字

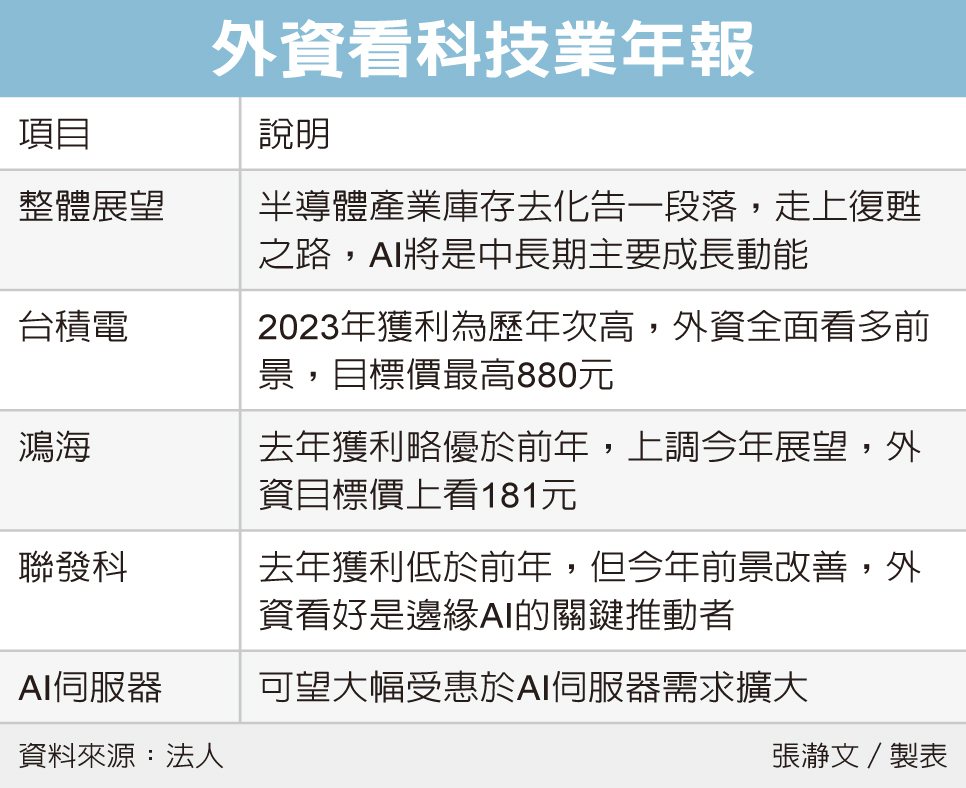

台積電(2330)將在4月18日舉行法說會,法人提前評估後市可能的多空變因。摩根士丹利(大摩)證券率先對台積電提出三問,包括如何評估與配置AI半導體產能、非AI半導體的復甦速度,以及毛利率受2奈米製程量產初期與美國晶片法案的影響。

大摩最近在歐洲路演,發現歐洲投資人有興趣建立台積電部位,但同時也想了解是否有潛在的下檔風險,例如毛利率下滑或智慧手機半導體訂單遭砍單等。

大摩科技產業分析師詹家鴻發布最新報告指出,目前預估台積電第2季營收季增5%至7%(市場預估季增6.4%),主要由AI半導體成長帶動,第2季每股純益可望達8.34元,高於第1季的7.95元。

詹家鴻指出,由於折舊與電費上漲,台積電第2季毛利率預估將下滑至52%,低於市場預期的53.1%;下半年因3奈米利潤受iPhone稀釋,即使台積電營收會繼續擴大,但毛利率仍將下滑到51%至52%。

詹家鴻預期,台積電CoWoS先進封裝產能擴張,將在第2季推動AI半導體成長,重申預估台積電今年全年營收成長24%的看法,即使蘋果下半年可能對部分4奈米晶片砍單,但可能新增M系列晶片訂單。

詹家鴻認為,台積電毛利率恐下滑只是暫時現象,AI半導體成長才是結構性利多,因此重申「優於大盤」評等,目標價維持860元不變,並將台積電重新列為大中華半導體股的首選。

大摩認為,台積電的股價有吸引力,因為以2025年的預估獲利推算,本益比為16倍;以2026年的預估獲利推算,本益比更僅14倍。預期台積電股價可望重新評價至18倍本益比,因此得出860元的目標價。

只要確定代工價上漲,就將成為催化股價上揚的大利多,台積電目標價甚至不排除來到樂觀情境下的1,080元。

延伸閱讀

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言