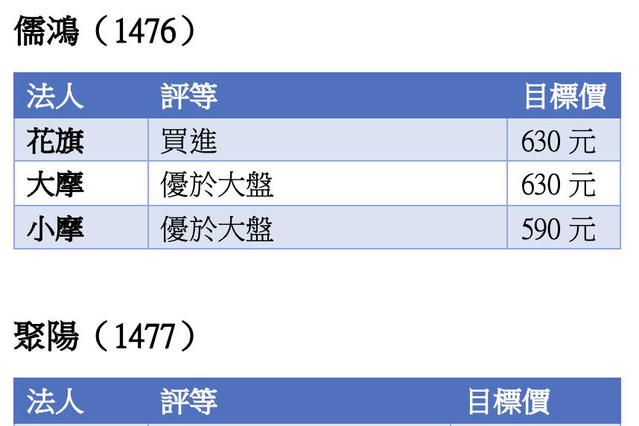

本文共659字

摩根士丹利證券在8月時指出,面板驅動IC(DDI)可能受挫於消費需求疲弱及競爭加劇。不過,大摩11月報告指出,最近的手機景氣轉趨正向,消費需求趨於穩定,AMOLED DDI的競爭時間表往後遞延,加上第4季庫存將處於健康水平,短期內DDI供應鏈的展望可望優於預期。

在台系供應鏈中,大摩認為,頎邦(6147)、聯詠(3034)第4季營運將優於預期;對世界先進、力積電等則抱持較悲觀的態度,主因DDI產能利用率偏低、且存在長期來自中國大陸競爭的隱憂。五大台廠中,頎邦、聯詠、譜瑞-KY等均獲得「中立」評等,世界先進、力積電等則是「劣於大盤」。

大摩認為,頎邦第4季營收可望等於或優於第3季,訂單能見度雖然有限,但價格可望持穩,毛利率也可能維持穩定。大摩將頎邦今年的預估每股稅後純益(EPS)上調5%到5.47元,明年的預估EPS上調1%到6.03元,以11倍的本益比來估算,目標價維持66元。

報告指出,聯詠第3季毛利率優於預期。大摩預期,聯詠第4季營收只會季減約1-3%,但毛利率將非常穩定。不過,大摩估計蘋果占聯詠2024年營收的比重可能只有1-2%,這項預估低於市場的普遍預估值。以聯詠明年的預估獲利來看,大摩認為13倍的本益比合理,目標價維持430元。

不過,對於非DDI產品(即電源管理IC)及在中國大陸激烈競爭的企業,大摩仍持保守態度。在大摩所研究的大中華成熟製程廠商中,世界及力積電將面臨最低的產能利用率。在2024年第2季之前,大摩預估世界的產能利用率不會高於65%。大摩重申世界目標價60元、力積電目標價21元。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言