本文共744字

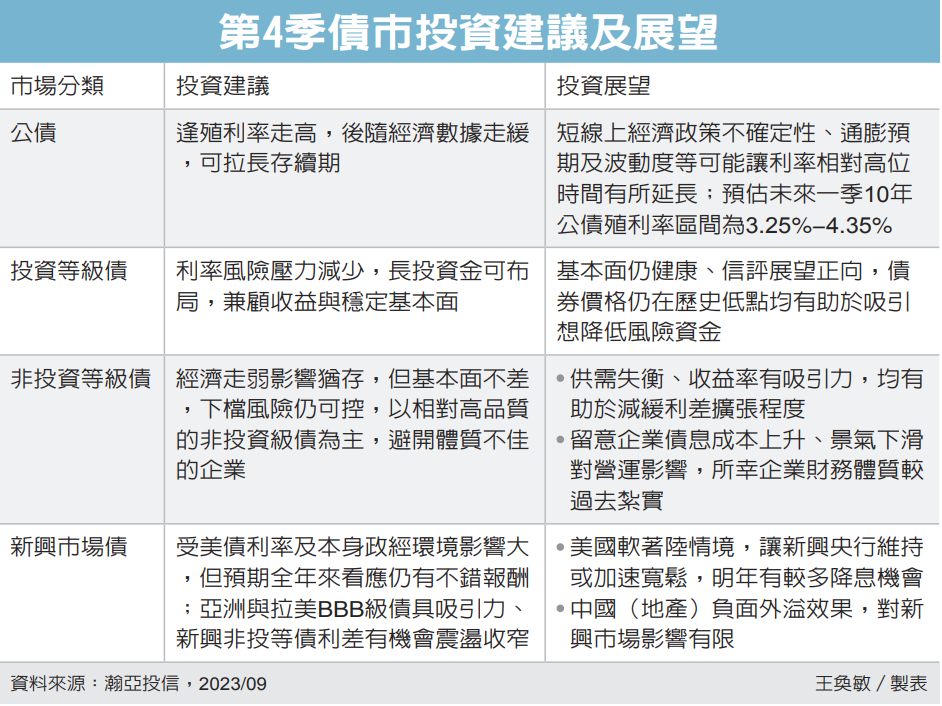

法人指出,歷年9月往往是投資級債供應最強勁的月份之一,9月投資級債的供應量平均可達1,380億美元,建議投資人側重在中短天期美國公債及投資級公司債等高品質債券、並搭配可增加收益空間的非投資級債之精選複合債資產為核心配置。

法人表示,市場預期今年投資級債發行額將回穩至1,000至1,200億美元,高於去年同期的810億美元,不過仍低於2017年以來的平均水準1,380億美元,顯見未來還有成長空間可期。

PGIM保德信美國投資級企業債券基金經理人黃相慈分析,近期在美國公債殖利率急升帶動下,美國投資等級債殖利率已經接近6%,美國非投資等級債殖利率達8.7%,債券投資價值浮現,聯準會亦公布第2季國際市場對美國公司債券的需求出現大幅改善,預料在升息循環進入尾聲階段,將有更多資金進駐卡位。

黃相慈認為,在利差收斂空間的考量上,現階段看好銀行業債券表現,且美監管機構加強審查對債券持有人影響為正面,另外,亦看好公用事業,因該產業今年大量發債因應資本支出,讓評價具吸引力,在債券選擇上,建議投資人聚焦BBB級債券,同時關注潛在Rising star之利差收斂機會。

富蘭克林固定收益團隊表示,美國在消費信心和就業市場仍強韌的支撐下,經濟應可躲過技術性衰退的風險,預期明年各季經濟成長率最差到最強區間為-0.1%(第2季)~0.6%(第4季),成長動能明顯比今年為緩和。

考量財政部發債供給增加,以及通膨未來下滑速度恐趨緩,因此儘管美國十年期公債殖利率近期盤中突破4.5%創2007年10月以來新高,若後續經濟數字仍強,殖利率恐仍還有些上揚空間,反觀中天期和短天期殖利率則更具投資吸引力。美國公債仍是投資組合中重要的無風險資產,隨著公債殖利率的攀高,以及股市震盪的避險需求,預期應仍可吸引保守型買盤的回流。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言