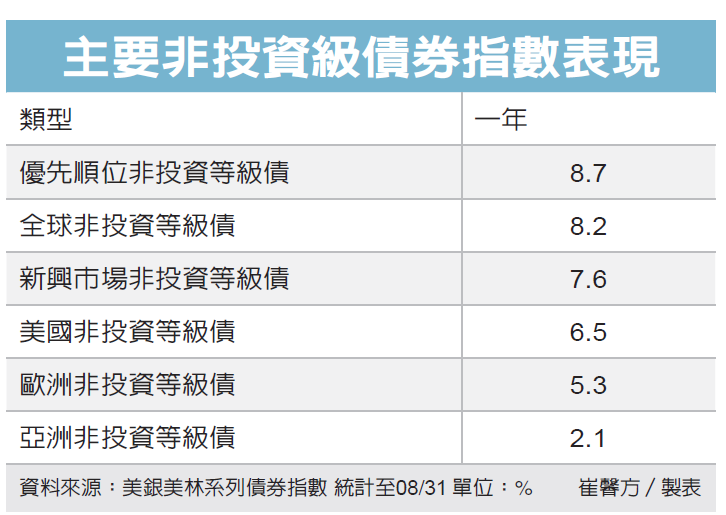

本文共1033字

美國7月底升息一碼後,接著惠譽調降美國信評,又穆迪也調降不少銀行評等,而富蘭克林華美投信認為,今年經歷了一連串的事件後,特別股指數的表現仍持續往上墊高,根據過去歷史經驗顯示,幾次升息循環三個月、六個月甚至一年後,特別股平均都有好表現,因來自於得天獨厚的特殊性質,建議投資人不妨可以趁此股市修正機會入手,中長期投資。

以近期市場方向來看,針對聯準會(Fed)後續的升息可能性,鮑威爾並沒有把話說死,還是保留9月升息的選項,並且決策還是以數據為導向,顯現鷹中偏鴿的態度。不過,隨著7月通膨降幅超出市場預期利率市場的走勢,反映9月有很高機率會是這次的升息終點,聯準會在未來方向上面本來就比較謹慎,通膨持續的下降,將讓後續投資的環境更加樂觀。

市場認為,儘管今年還有1至2次升息的機會,但距離升息的終點已經不遠。富蘭克林華美特別股收益基金經理人余冠廷認為,儘管對美國經濟成長有疑慮,但目前不至於衰退,總體經濟數據並未顯現惡化的情況,降息預估可能明年才會看見,特別股雖為股票,但具備有固定收益證券(如債券)的特性,一旦降息預估也能受惠。

余冠廷分析,因為市場會提前反映預期,因此在升息即將結束的當下,最好的時機點就是採取長期投資。回頭看過往紀錄會更加明顯,以美國10年期公債殖利率為例,市場會提前反應從升息循環趨勢,到利率持平趨勢,甚至是未來降息的預期,因此在過往幾次升息循環中,殖利率都在升息循環結束前觸頂。

余冠廷認為,特別股過往也有相同的表現,作為具備固定收益特性的產品,特別股同樣受惠於後續的利率環境變化。根據過往升息結束後的走勢來看,特別股指數的歷史報酬呈現穩定走升的趨勢,其6個月、一年平均漲幅分別為9.27%和14.18%,反映聯準會對市場的干預結束後,利率環境恢復正常的過程有利於特別股,現在就是搭上順風車的好機會。

余冠廷分析,特別股在風險資產端,具有攻守兼備的特性,雖然美國經濟具備韌性,變相降低聯準會將利率維持在高檔的風險,然而高檔利率將持續對經濟產生負面影響;而特別股在應對經濟因為升息而轉弱的潛在風險方面,有望發揮其抗波動且攻守兼備的能力,穩定投組表現。

富蘭克林華美投信認為,目前正值美國 Fed 升息的尾聲,利率到達高峰,美國於明年可能轉為降息的機率增加,或者明年上半年可能轉為開始降息情境,而且固定收益債券的價格自2021至2022年已修正過,現階段不啻為投資級龍頭產業的特別股基金布局的大好時機,建議投資人不妨從價值投資的角度切入,中長期投資,趁早布局。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言