本文共845字

全球車用CIS(CMOS影像感測器)龍頭暨第三大功率半導體廠安森美(onsemi)美東時間31日公布上季財報優於華爾街預期,本季財測也亮眼,並看好車用事業與碳化矽(SiC)產品需求強勁。法人認為,安森美後續勢必擴大委外訂單,同欣電(6271)CIS封測產能最豐沛,將成為大贏家,京元電、精材、界霖等協力廠也沾光。

綜合外電報導,安森美公布的上季財報數據顯示,單季營收由去年同期的20.85億美元增至20.9億美元;經調整一次性項目本業每股盈餘為1.33美元。根據FactSet調查,分析師原本預測安森美上季營收、本業每股盈餘各為20.2億美元、1.21美元,實際表現優於華爾街預期。

安森美指出,上季車用晶片營收年增35%至超過10億美元,工業用晶片營收年增5%至6.093億美元。車用、工業用晶片營收占比合計高達八成。展望本季,安森美預測營收將介於21億美元至22億美元,本業每股盈餘1.27美元至1.41美元。

安森美正向看待第3季營運將優於市場預期,主要受惠碳化矽及汽車業強烈需求,有望抵銷半導體產業疲軟市況。安森美基本面、展望俱佳,31日股價應聲上漲2.53%、收107.75美元,創歷史收盤新高價;年初迄今已跳漲72.76%。

法人指出,現階段安森美在車用CIS市占率高達六成,居龍頭地位,並將部分訂單委由同欣電、京元電、精材等進行後段封測,其中以同欣電CIS封測產能最為豐沛,在安森美釋出樂觀的訊號,有助相關供應鏈營運動能。

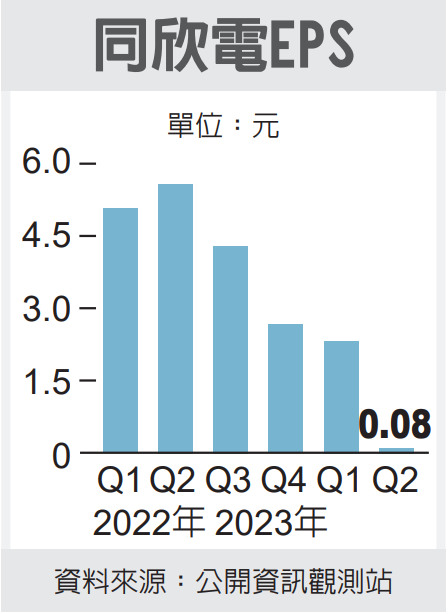

同欣電因應市況變化,將縮減資本支出,除了持續投入車用影像感測器、功率半導體兩大長期成長趨勢外,其他如手機等不必要支出將會遞延。

另外,隨著電動車逐漸普及,安森美先前釋出考慮投資逾20億美元,擴充能用來增加電動車續航里程的碳化矽產能。法人點出,台功率元件導線架大廠界霖是車用導線架最主要供應商,營收占比近五成,英飛凌、安森美、威世等IDM大廠都是其客戶群。

界霖正與客戶共同開發碳化矽模組導線架,目前已是客戶主力供應商,扮演模組式封裝的關鍵要角,下半年出貨將陸續放量。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言