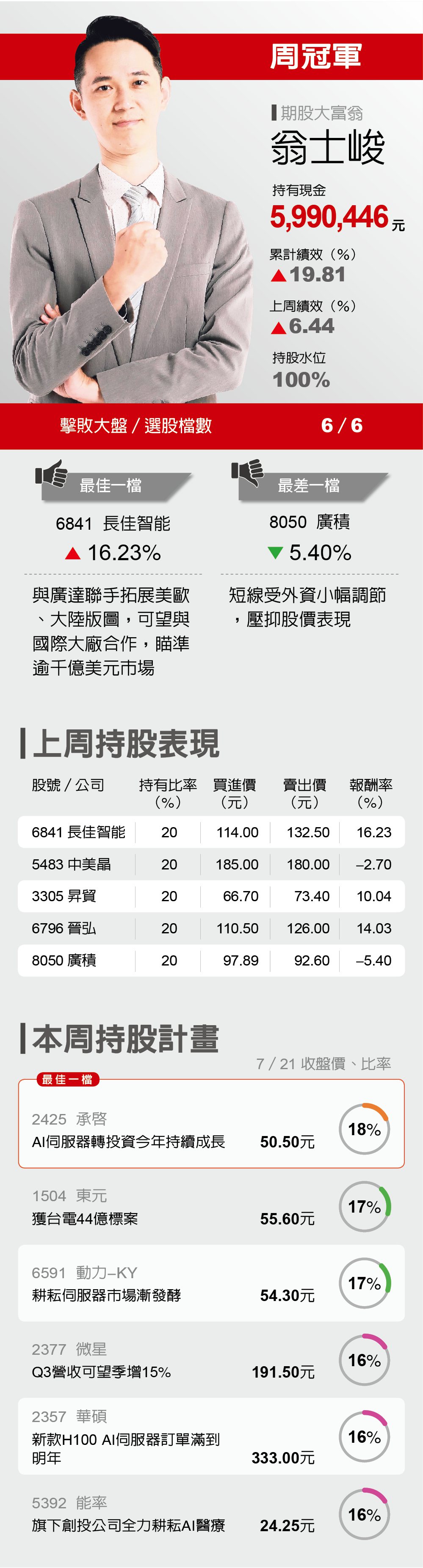

本文共699字

儘管美、歐等自行車庫存去化仍相當緩慢,但中國大陸市場銷售狀況卻意想不到的強勁,帶動台系雙雄巨大(9921)與美利達上半年大陸銷售額年增強揚。滙豐證券看好雙雄前景轉佳,因此調升評等至「持有」、並大升目標價。

滙豐證券台灣區研究部主管暨台股策略分析師陳建名指出,儘管美國與歐洲的自行車庫存去化緩慢,不過來自中國大陸需求增長的強勁表現卻超越預期,帶動上半年台廠巨大、美利達來自大陸銷售額年增率分達強勁的49%與71%。

由於成長率超乎預期,在此強勁的需求帶動下,使巨大、美利達兩家公司的整體銷售額僅較去年同期小幅衰退5%至6%;倘若不計入中國大陸市場的銷售,兩家公司上半年營收將較去年同期衰退27%與16%。

陳建名指出,隨著健康意識的提升與娛樂需求的增加,大陸騎自行車的人口不斷提升。據中國自行車協會的數據顯示,大陸目前已有2,000萬人參與休閒/運動自行車活動;而美國與歐洲則各有2,500萬人與6,000萬人。

此外,隨大陸各城市改善自行車的基礎設施,如北京計畫到2025年將建置400公里的慢速交通車道,以改善騎乘者的環境,這將帶動自行車人口有望增長,並激發對配備更好的變速運動型自行車的需求。

由於台廠巨大及美利達在大陸市場的營運時間長久(逾30年),加上受惠廣泛的內地銷售網路(800-1,200個銷售點)、及競爭力強的系列產品,使得雙雄得以掌握此一產業發展機運。

有鑒於大陸市場的強勁銷售表現,陳建名上調今明兩年巨大、美利達每股稅後純益(EPS)3.3%至9.9%,並考量到轉佳的產業前景,除將雙雄評級同步由「減碼」升為「持有」外,並大調目標價至226元與214元,調幅各達36.97%、38.06%。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言