。路透")

本文共822字

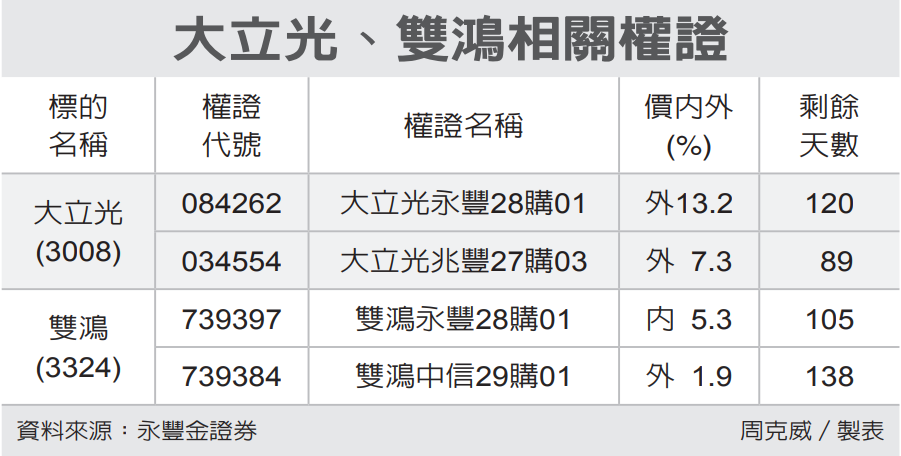

伺服器平台規格升級和PC需求落底回溫將可帶動散熱產業市況,摩根士丹利證券看好相關供應鏈,將奇鋐(3017)由「中立」升至「優於大盤」,目標價由108.35元升至200元,雙鴻由「劣於大盤」升至「中立」,目標價由115元升至260元,建準維持「中立」,目標價由40元升至58元。

大摩指出,去年個人電腦(PC)需求下滑和今年上半年伺服器出貨疲軟等情況影響散熱產業營收表現和股價走勢,然而,隨著PC需求觸底反彈,加上伺服器今年下半年出貨量逐漸增加下,散熱產業前景已轉趨正向。除此之外,市場對於人工智慧領域的大力投資將可提升散熱技術的開發及需求,使相關供應鏈在中長期發展上更想像空間。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言