本文共978字

據金管會昨(6)日公布統計,2023年全年本國銀行稅前盈餘4,724.4億元,比2022年增加二成,是史上最賺的一年,將有助提高2024年銀行股的配息水準。

法人指出,2024年上半年美國未降息前,SWAP(換匯交易)投資收益將持平或小幅下滑,放款動能將略為回穩有助維持銀行淨利差,手續費則隨海外旅遊和財管銷售動能而估將維持中高位數成長。

預期2024年美國下半年降息,各銀行已轉做債券投資、及傳統放款業務,以彌補下滑的SWAP投資收益。

金管會昨公布2023年全年本國銀行獲利和存放款概況。2023年12月本國銀行單月稅前盈餘189.5億元、月減47%、年減33%,主因是12月單月各銀行積極調整投資部位、做換券停損,及SWAP收益也較少,使12 月單月投資收益驟減百億元,及年底增提呆帳費用所致。

也因12月單月獲利大衰退,使2023年全年稅前盈餘4,724.4億元,離原先市場預期,光本國銀行就可以賺破5,000億元,差了臨門一腳。

銀行局副局長童政彰說,2023年國銀稅前盈餘4,724.4億元、年增二成,仍是史上新高紀錄,主因是金融市場波動推升投資收益,手續費收入也增加,彌補了因升息墊高資金成本導致利息淨收益衰退。

據數據顯示,本國銀行獲利三支柱中,2023年全年投資收益2,675.3億元、年增1.14倍貢獻最大,顯示各銀行SWAP收益仍是獲利主力,手續費收益2,076.8億元、年增11.7%,僅利息淨收益5,978億元、年減1.2%,是唯一衰退者。

若以國內外市場獲利貢獻占比來看,2023年全年國銀的國內總分行稅前盈餘3,606.1億元,貢獻了76%,顯示國銀這波獲利主力都來自國內市場。

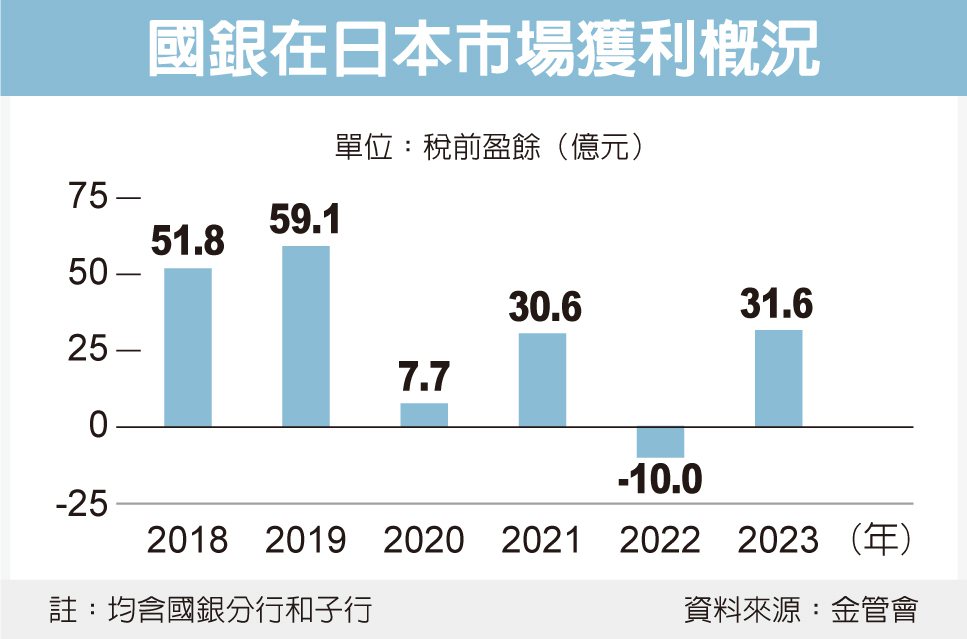

海外市場中,以國際金融業務分行(OBU)賺524億元、年減22%是唯一衰退者,童政彰說,主因是OBU和國內總行、及聯行拆借資金的利息支出增加。

海外分行賺540.8億元、年增25%是因利息淨收益增加,大陸分行獲利53.2億元、年增1.2倍則因利息和投資收益增加,主要是匯率變動所致。

2023年全年本國銀行稅前盈餘4,724億元,再加上在台外銀與陸銀、信合社、票金公司和儲匯等五大業者,合計整體銀行業2023年賺5,057億元、年增17%,首度衝破5,000億元大關。

延伸閱讀

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言