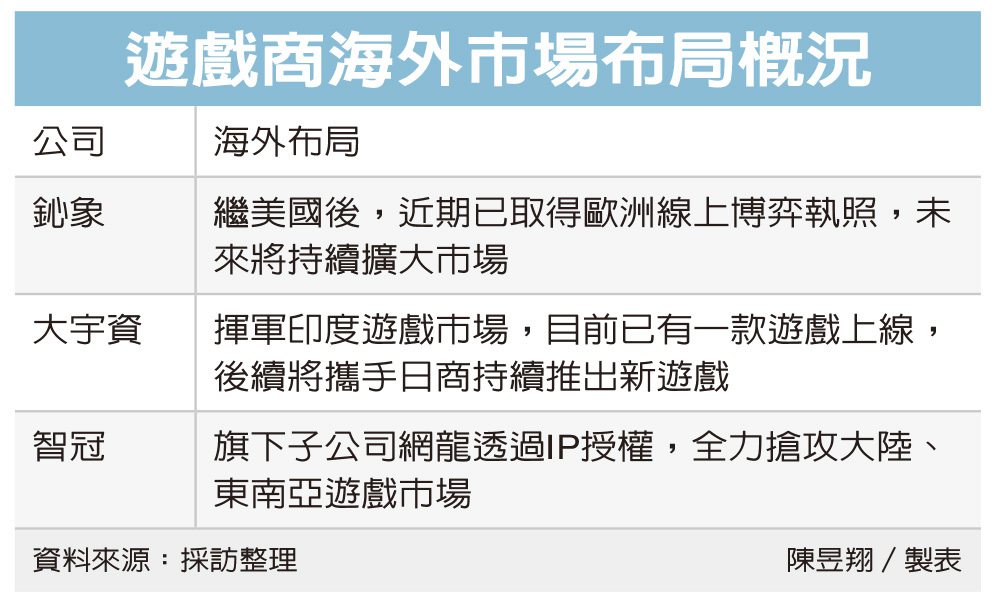

本文共688字

車用端子廠胡連(6279)受惠大陸自主品牌電動車銷售亮眼,下半年來自大陸營收成長強勁,法人預估,該公司第3季營收將季增20%,第4季持續季成長13%,明年在美國剷雪車、歐洲新產品出貨量放大,以及東南亞機車線束市占率提升下,業績持續看好。

胡連不評論法人預估的業績數字。該公司之前表示,下半年進入傳統車市旺季,加上大陸汽車銷售持續暢旺,第3季業績將優於第2季,第4季進入全年高峰。

法人表示,7月與8月中國大陸自主品牌乘用車銷量年增11%與26%,自主品牌在大陸的市占率由第1季的52%,8月提升到57%,胡連由於自主品牌占比大,助力該公司來自大陸營收持續增長。

另外,大陸汽車補貼政策將帶動自主品牌銷售維持高檔,美系大客戶至年底預測出貨量將較上半年成長10%到20%,都將帶動胡連第3季與第4季的業績持續向上。

在海外市場方面,法人表示,越南總體經濟不振,歐洲連接器客戶調整規格,北美鏟雪車客戶庫存調整,使得胡連海外市場營收低於預期。

展望2024年,法人指出,受惠歐洲兩大一階供應商,以及機車連接線束訂單持續放量,北美鏟雪車客戶庫存去化完畢,東南亞機車市場透過與日系車廠合作,提升市占率,預期胡連2024年海外市場營收將成長15%,帶動2024年營收年增10%。

獲利方面,法人表示,銅價與塑料價格在第2季與第3季下滑,將挹注胡連毛利率走升,加上營收規模擴大,預估第3季與第4季毛利率將落在33.1%與33.8%。

新產品方面,胡連衝刺高頻高壓連接器新產品,目前營收比重約3%,2025年目標成長到30%,有助提升毛利率。產能方面,印尼新廠明年第1季啟用,越南廠持續擴增線束與連接器產能。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言