本文共1059字

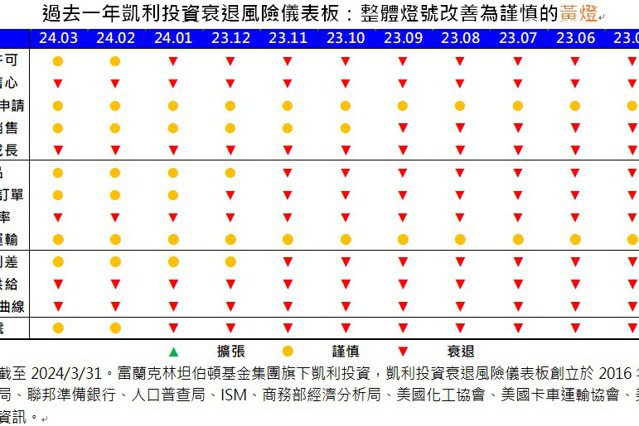

富蘭克林坦伯頓美國政府基金經理人保羅.維克(Paul Varunok)認為,多項經濟數據顯示美國通膨降速遞緩甚至可能回升,市場對聯準會降息的樂觀值正在消退中,最快2024年7月啟動首次降息,至年底前共降息兩次,十年期公債殖利率介於4.5%至4.9%,而鑒於通膨仍高,就業市場依然強勁,也將導致通膨降速進一步呈現停滯狀況。

現階段各類債市殖利率高於過去十年均值,極具吸引力,在升息終止、靜待降息期間,收益機會依然可期。保羅.維克分析,特別是機構房貸抵押債(MBS),最大風險是因提前還款、進而導致該類資產資金池的現金流衍生不確定性,而今利率高懸連動房貸利率上走,提前還款率目前處在歷史低檔,風險已大幅下滑。

歷史經驗顯示,1995年來四次美國聯準會停止升息後,進場投資各類高品質債,雖然長年期債相對受惠於殖利率下滑,卻也伴隨較大的波動風險,因此經風險調整後報酬表現,機構房地產抵押債表現同步優於長年期債與存續期相近的公債、投資級債。

房地產抵押債中,美國政府債GNMA是唯一有政府信用擔保,具備與美國公債相同的「『高』信用評等(AA+)」、「長期提供優於美國公債的『高』收益」、「流動性『高』」的三高特質,因此深受主要國家央行青睞。

以日本為例,2018年以來配置在機構房地產抵押債的比重皆二成以上;中國大陸近兩年的配置也處於歷史高檔水位,於8%左右逐步增加;而台灣配置比重在近兩年有約四成水準,2017至2020年間的多數時間則更有超過五成。

富蘭克林坦伯頓美國政府基金投資近600檔高品質GNMA等房地產抵押債,且不投資於次級抵押貸款證券(Subprime),嚴守分散布局及風險控管的投資哲學,經理人保羅.維克在證券化商品領域經驗長達32年,率領的團隊管理逾百億美元資產,平均產業經驗13年,且具有數據科學家運用量化分析模組等提高整體績效管理效益。

富蘭克林投顧表示,美國政府債GNMA長期表現穩健,2000年到2023年底的24個年度裡,僅有三個年度負報酬,而當股市重挫時,此類資產不只抗震有時更逆勢上漲,例如2008年金融海嘯,MSCI世界指數和史坦普500指數各下跌44%、37%,但美國政府債GNMA奮力突圍勁揚近8%;再近十年地緣政治不安期間的表現,事件爆發後的一個月、三個月或六個月,這類資產皆有高於全球複合債和非投資級債的亮眼成績。

富蘭克林投顧建議,鑒於美國政府債GNMA高品質、較公債高的收益與高流動性等優勢,當市場充斥不確定性時,愈能彰顯其防禦甚至逆勢上漲的潛力,適合納入組合中分散風險、增加資產樣貌的豐富性。")

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言