本文共820字

近年地緣政治帶給投資市場的隨堂考可謂一重接一重,從俄烏戰爭、以巴衝突到最新的伊朗、以色列對峙,在在說明地緣政治風險雖不僅存在於世界各地,且難以預測具體時間,成為經濟市場中的黑天鵝,直接影響股市、衝擊債市表現。

深植投資人的刻板印象應該都是公債抗跌、投資級跌幅次之、非投等債表現落後,但統計近年發生的俄烏戰爭及以巴衝突之各債種表現,以BB&B級為核心的非投資等級債指數,有令人出乎意料的結果。鎖定BB&B級非投等債指數,在俄烏戰爭後6個月其追蹤的指數下跌幅度-3.00%、美國投資級公司債指數-7.34%、美國公債-6.33%;在以巴衝突發生後6個月,BB&B級非投資等級債券指數則上漲6.53%、美國投資級公司債或美國公債則分別上漲6.46%和2.93%。

凱基美國優選收益非投資等級債券 ETF 基金(00945B)預定基金經理人鄭翰紘提醒,投資人布局債市,應清楚理解經濟基本面及央行利率政策走向才是影響債券報酬的主要因素,戰事的確會拉升短期投資人的恐慌情緒,但地緣政治風險若為短期,或範圍相對小的衝突事件,或許殖利率具競爭優勢、純粹投資美國、信評相對高且天期偏短的債券ETF受到的影響可能相對有限。

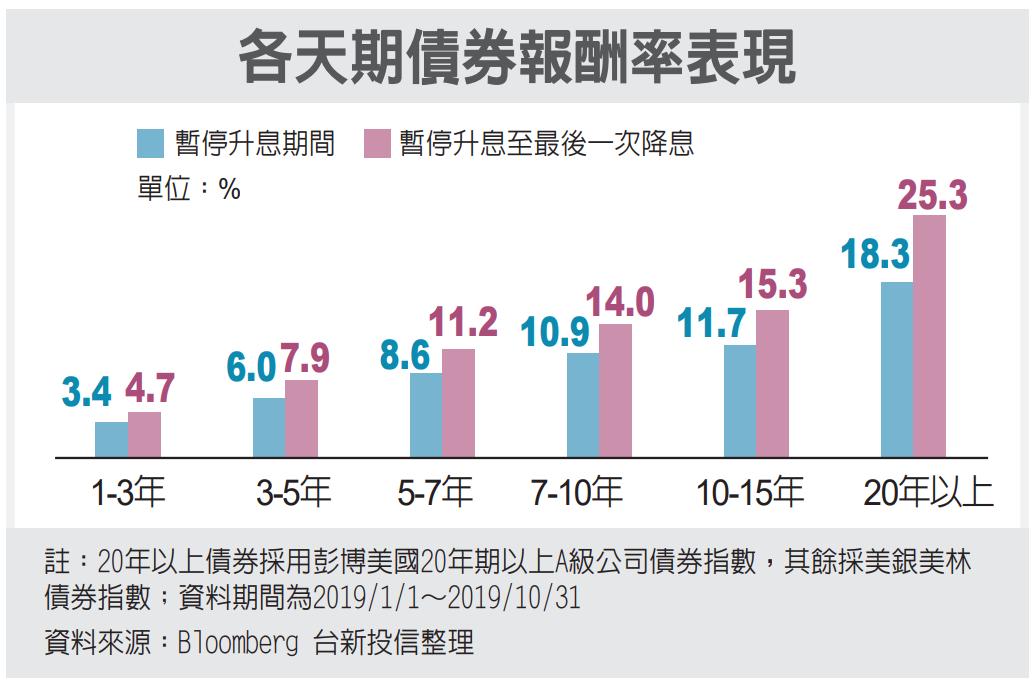

鄭翰紘指出,經濟及就業數據強勁支撐下,外界預期美國聯準會(Fed)可能會持續觀望市場表現,讓降息時間點遞延,高利率環境將持續盤旋,統計最近兩次 Fed 升息至波段頂點後,維持高利率環境超過1年的2006年~2007年以及1997年~1998年,籠罩在高利率下,美國非投資等級債券指數報酬表現比美國投資級指數、美國公債指數相對優異。

以當前的經濟情勢來看美國聯準會(Fed)自2023年7月暫停升息以來,凱基美國非投等債(00945B)所追蹤的指數報酬為5.53%,相較美國投資級公司債指數1.96%或彭博美國公債指數-0.25%,或許是投資人在地緣政治風險尚無法完全排除、且無法準確預測 Fed 降息幅度與時間的情況下,掌握債息收入的優質選擇。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言