顯然正面臨許多意想不到的風險。 路透")

本文共1122字

經濟VIP文章限時開放

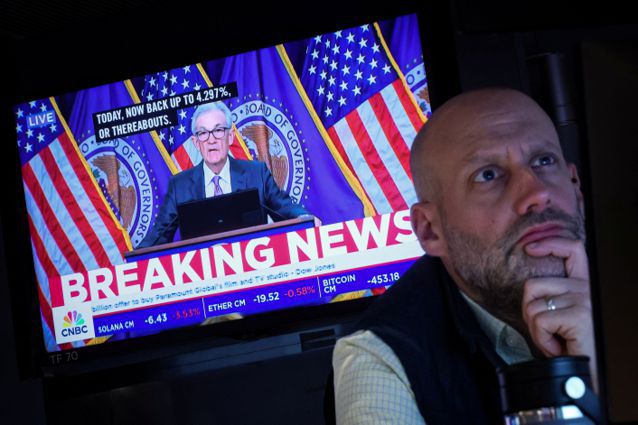

過去近一年來,知名評論家伊爾艾朗(Mohamed A. El-Erian)一直主張,美國通膨下降的有利因子將在2023年底消退。現在3月消費者物價指數(CPI)連續第三個月超出預估,證明通膨情勢的確如此。

伊爾艾朗在彭博資訊撰文指出,美國1~3月核心CPI換算成年增率後,已高達4.5%,比過去6個月及12個月的年增率高出甚多。然而迄今還未確定的,則是這種新通膨情勢對貨幣政策的影響。

以上述簡化後的通膨水位,美國通膨要進一步下降,必要條件是在產品價格下降的勢頭翻揚之前,服務業價格升幅必須加速趨於溫和。但這種情況並未發生,因此通膨開始回升;市場預期聯準會(Fed)今年降息的幅度,也由年初時的7碼,縮小到不足2碼。

市場調整降息幅度預估,與Fed本身的觀點一致。Fed在決定如何使通膨回到2%目標的過程中,一直深受回顧性經濟數據的高度影響;儘管Fed體認到貨幣政策對實體經濟的影響存在「時間滯後」,但仍然緊抓數據不放。

過去兩個月來,Fed主席鮑爾一再強調通膨的有利格局並未改變,但現在愈來愈多分析家預料,他將放棄這套「通膨季節論」的說法,在對外發言時將轉為較偏向「鷹派」的立場,一如他在2021年11月時對國會表示「通膨過渡論」已經功敗身退一樣。

伊爾艾朗指出,2021年鮑爾的「轉向」雖晚,但方向正確;然而這一次「轉向」,情勢卻相當詭譎。當前全球經濟的運作範式已經改變,由2010年代的總需求不足,轉變成總供給缺乏彈性。由於美國的經濟與金融力量比中國及歐元區強得多,因此美國通膨升高的情勢將益發尖銳。只要美國政策不再出錯,則2024年美國經濟「例外論」仍將持續。

伊爾艾朗主張,Fed的政策反應機制不應再過度依賴回顧性的經濟數據,而應該依據持久性的經濟展望,以更具策略性的思維來做決策。Fed應轉而承認美國在中期間最適當的通膨水位應該是較接近3%,如此才能使決策官員在面對最近通膨回升時仍能保持彈性,不致反應過當。

伊爾艾朗建議,具體的作法是,Fed無須明確且立即改變通膨目標,而是採取漸進式的作法。Fed可以將預期達2%目標的時間向後推,而在過程中先把2%的通膨目標,轉變為2%~3%目標區間。這種作法能使Fed擁有更寬的政策選擇空間,並將通膨預期失控,以及Fed信譽受損的威脅降到最低。

這種作法並非毫無風險,但卻比貨幣政策過度緊縮,導致經濟與金融動盪的結果要好得多。這將能使美國經濟維持「例外論」的地位,不致使經濟成長大幅減緩,令弱勢民眾失去工作及工資。如果政府能夠採取配套政策,提升勞動參與及勞工的技術水準,改善基礎設施,並與民間部門共同推動未來的經濟成長引擎,例如生成式人工智慧(AI)、生命科學與綠能,則效果將更佳。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言