本文共826字

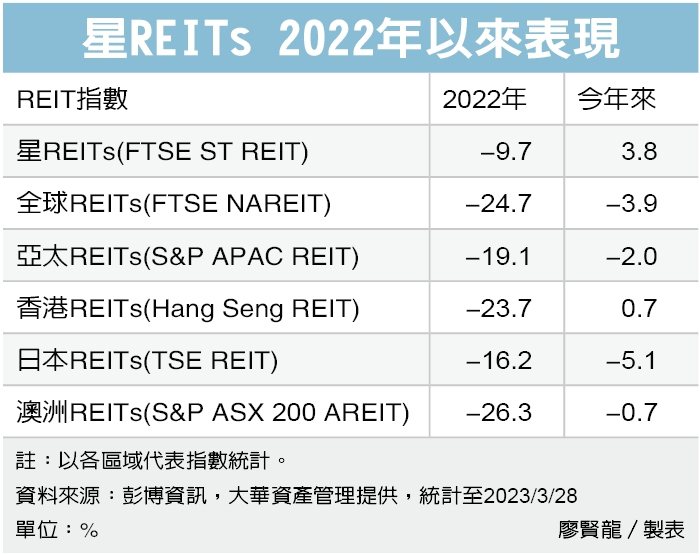

2022年聯準會暴力式升息,造成REITs回檔修正,反彈時表現也落後大盤。不過,根據統計,REITs在聯準會停止升息後,短、中及長期表現均相當出色且領先大盤。駿利亨德森投資表示,聯準會升息步向終點,有助REITs未來表現,以企業獲利前景而言,美國REITs優於大盤,加上REITs折價幅度大,提供良好投資機會,因此正向看待整體投資前景。

駿利亨德森遠見基金-全球地產股票基金經理人高博深(Tim Gibson)表示,根據過往經驗,REITs一向具備抗通膨特性,不過,2022年這項特質並未展現,主要原因在於通膨暴升且伴隨著強勁升息。然而,現在情況已有所轉變,自1950年以來,當通膨位於高檔且處於下降階段時,REITs表現均優於多數股票、美國10年期公債及原物料。

隨著聯準會升息步調接近終點,REITs的前景更加樂觀,根據統計,自1995年以來,美國聯準會曾四度停止升息,分別是1995年2月、2000年5月、2006年6月以及2018年12月,在停止升息後,不論是三個月、六個月或是12個月,全球REITs指數僅在2018年漲幅落後MSCI世界指數,其餘三次均呈現領先,以平均而言,全球REITs在停止升息後三個月上漲10.9%,一年後漲幅更高達24.3%,表現明顯超越大盤指數。

高博深指出,目前看好工業類REITs,住宅與辦公室則是相對保守,碼駿利亨德森遠見基金-全球地產股票基金在美國並未持有傳統辦公室REITs。截至2022年第4季,美國整體辦公室空置率為17.3%,其原因包括周期性因素及結構性因素。疫情後,辦公室的入住率僅有疫情前水平的50%;之前高成長的產業如科技業也出現放緩。供給的增加也是另一項阻礙,即將有2.713億平方英尺的供給將進入市場,占目前存量的4.2%。不過,辦公室僅占美國公開發行REITs的4%,但在美國私有不動產的CMBS(商業抵押擔保證券)部分,辦公室的占比卻高達28%,因此,辦公室空置率高對於REITs影響有限。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言