本文共4511字

記得小時候,排隊等待著遊樂園的旋轉木馬嗎?

音樂響起,旋轉木馬開始隨音樂上上下下,小朋友的歡笑聲此起彼落,然而看似前進的木馬,卻永遠在大大的傘棚下繞著圈圈。我們的人生,是否像是旋轉木馬呢?我們每個人都選了一匹屬於自己的木馬,騎向未知的未來,起起伏伏,兜兜轉轉。

我們都以為坐上馬車後,就能達到終點,誰知道終點怎麼也看不清;我們都以為坐上馬後,自己就能不停的前進,卻發現只在原地繞圈圈。

我們不能等到曲終人散,才發現自己離奮鬥的起點,相差只有一點點,要走在真正累積的道路上,離開看似穩固卻繞圈的人生,才有機會安心的迎向自由人生。這是個發生在阿巧和小戴身上的故事。

阿巧與小戴是對夫妻,二十幾歲就業後就沒有換過公司,兩人各自在專精的領域,表現得可圈可點,頗得公司賞識,兩人一待就是三十年。

他們育有一對兒女,正在國中階段就讀,阿巧希望有能力培養小孩出國留學,除了增廣視野外,她認為自己也有能力和實力,讓孩子到國外拿學位,以後的發展更有優勢。

阿巧還有個斜槓人生的夢想,畢竟在現有的職位已待了三十年,她希望人生下半場能成為自由工作者,發揮自己的專長,創造更多可以揮灑的空間。

另外,老公小戴擔任的職務,因為關係到生產線的運作,所以幾乎是24小時待命,任何狀況發生,他必須第一時間趕到現場排除問題。

可想而知,他的工作壓力非常大,常有三更半夜趕到公司排除問題,年輕時,體力、精神恢復得快,還撐得過去,但轉眼已是中年大叔的他,已無法再像之前那樣拚搏了。

所以,儘早退休,就成為小戴的首要目標,當然,退休後,每年出國度假旅遊,也是必須要的。

當然,他們的辛勤工作是有回報的,不僅房貸也還清了,夫妻倆累積資產淨值近3,000 萬,單就現金、股票、基金合計有1,500 萬。

這樣看,他們倆想退休應該沒什麼問題吧?的確,阿巧、小戴這對夫妻,擁有穩定的現金流量,沒有房貸,負債比很低,同時資產變現率及生息資產率接近 6 成,淨資產也有近3,000 萬元,已經有很好的家庭財務基礎。

但是,兩人未來想送子女出國唸書,再加上他們的退休準備是否能逐步實現,很難自己計算出來。

首先,我會先檢查他們的錢都怎麼流到哪裡去,也就是先幫他們進行全面的財務健檢,跟健檢報告書一樣,看到粗體字的部分,就是要注意的:

1. 支出收入比 74.42%(最好能低於 70%)

2. 名目儲蓄率 / 有效儲蓄率 25.58% / 7.85%

3. 生活費用比 37.81%

4. 超額現金比 419.06%(最好能介於 50% ~ 100%)

5. 資產變現率 58.74%

6. 生息資產率 58.74%

7. 負債比 2.53%

8. 償債壓力指數 0%

從粗體字的部分,我們可以看到有幾個項目不太好,讓我一一拆解給你們看:

問題點1:收入變多,生活支出也隨之增加

小戴阿巧家的「支出收入比」偏高,原因是什麼呢?我從他的「生活費用比」占 37.81% 看得出來,小戴家的生活費用比較高,生活費用就是「必要的」食衣住行費用,例如:房租/貸、水電瓦斯、交通費、信用卡費、餐費等,這些明顯超出參考指標,或許是消費較多,或許是常外食餐費高,我想應該是生活寬裕、消費能力增加後,漸漸累積上去的。

不過呢,因為阿巧及小戴的薪資收入穩定且位階都在中高,所以就算生活費用比大幅超過標準,並沒有造成他們的家庭流量壓力。

我想岔題說一個非常有意思的現象,有些夫妻在年輕時薪水較少,兩人勤儉度日,勉強過日子,但是當兩人工作表現越來越好,薪資開始提高,收入大幅改善後,就會希望可以做一些改善生活品質的消費。例如換車、改吃有機食品、送孩子上貴族學校等。

當然,這是夫妻齊心努力的成果,不能被否定。但是,當家庭的日常消費提高後,就很難降回原本的水準。幾年下來,薪水增加的幅度,被高消費狠狠吃掉了,存款卻維持原本經濟拮据時的水準,猛然回頭才發現,自己的金融資產(像是銀行存款、基金、股票等)的累積金額,跟自己的收入不能相符,以自己的收入來看,應該要存下更多錢、擁有更多資產才對。

沒錯,許多中高收入的家庭,是屬於低金融資產的,甚至零資產的。

賺多花多的零資產族群

很多接受財務建築師諮詢的高收入者,都對自己的報告很驚訝:「明明賺那麼多,自己卻沒有相對應的資 產。」這其中有些習慣是無法察覺的,當收入比較高的時候,每個月定期會有一大筆收入進帳,光憑當月的薪水就能維持家裡高額開銷,就算偶爾出現赤字,也多少能用年終獎金來補貼,所以,難免會產生「財務狀況還算過得去」的錯覺。日子就這樣稀里糊塗的過去了,其實這就是財務實力和財務想像力之間的落差。

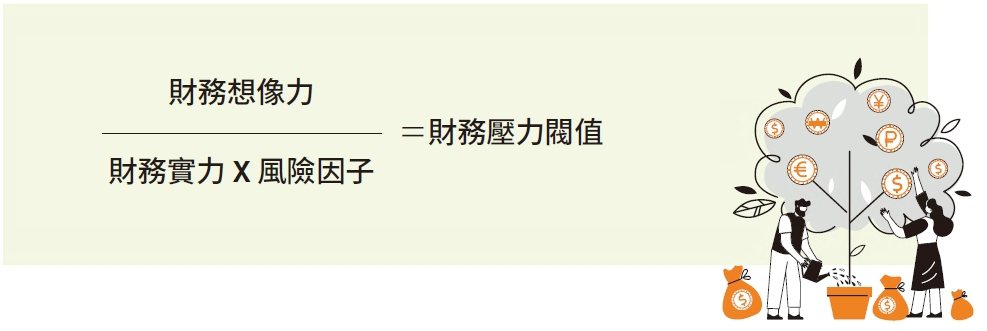

我們再用以下的公式來說明,問題的根源在哪裡。

財務想像力

───────────────=財務壓力閥值

財務實力 X 風險因子

大多數人是用財務想像力(分子)想像自身的財務能力,但實際的財務實力(分母)通常是未知的,主要原因有:

1. 不清楚自己的收支情況

2. 從未編制過財務報表

3. 過度使用信用卡消費,尤其是信用卡分期付款,累積數筆消費後,連自己都分不清未來總共還有多少尾款待付。

4. 未完整評估投資的資金,未來是否會因現金流缺口或臨時大筆花費而需被迫賣出,因而遭受投資損失。

5. 忽略風險因子發生時,對財務的影響層面,常見的風險因子有:因生病、意外傷殘或失業造成工作收入中斷,以至於收支失衡而存量也不足以因應支出。

因此,我們何時會知道財務想像力與財務實力的落差過大呢?

常常是在財務壓力出現且超出自身能力範圍後,才知道原來財務想像力遠遠大於財務實力。只是,這個時候知道,往往已經為時已晚,錯失良機。這時要不是開始出現債務,就是無法在理想的時間點退休,只好繼續工 作。

其實啊,人的一輩子可以賺多少錢、可以透過財富換來多少幸福,都取決於原生家庭的金錢觀念,以及所受的金錢教育,偏偏大多數台灣人都沒有全盤的認知,這真的非常可惜。我想強調的是,能不能正確累積資產和儲蓄,與年收入的多寡無關,這完全取決於,你有沒有正確的金錢觀和習慣,持續讓自己做出對的事情。

問題點2:滿手現金的風險:錢會越來越薄

我認為,他們還有第二個需要留意的,是「現金部位占比過高」,他們的超額現金比 419.06%,也就是手上能支配的現金很多。

當然,現金部位擁有絕佳流動性與安全感,也可以實現短、中期財務目標,但是,以現有利率環境分析,通貨膨脹率大於存款利率,我們的資產容易呈現出「負利率」的情況,也就是現金的購買力將隨時間下降(錢越來越來薄),負利率將逐步侵蝕辛苦累積的資產。

所以,要解決阿巧及小戴夫妻關心的議題,必須針對以下三點進行整體分析,才能正確估算各項財務目標與現有資產間的關係:

未來:家庭現金流量未來的變化

目標:各項資產在完成各項目標時的存量變化

風險:人身風險對應資產的危險評估

為了清楚呈現家庭現金流與存量,對應未來人生財務目標完成率的變化,我們從多年的市場運作經驗中,發展出一套以財務工程學為基礎,整合財務金融、數學、統計並結合人生財務藍圖的演算法,我們稱為:「全生涯財務模型」。

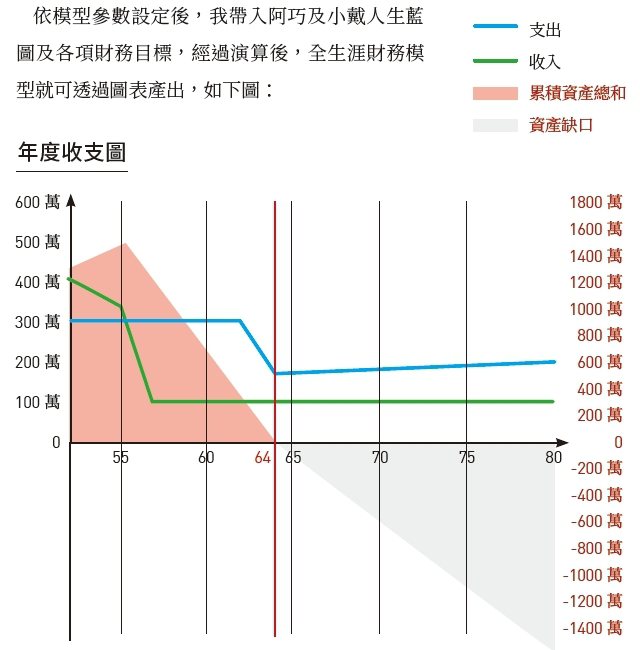

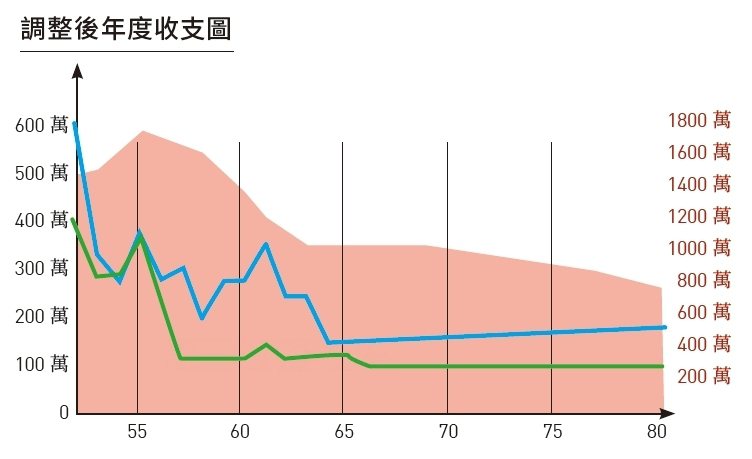

依模型參數設定後,我帶入阿巧及小戴人生藍圖及各項財務目標,經過演算後,全生涯財務模型就可透過圖表產出,如下圖:

從模型中,我們可以清楚的看出,64 歲的他們就會面臨一個非常大的分水嶺:紅色的資產,居然變成了負數!

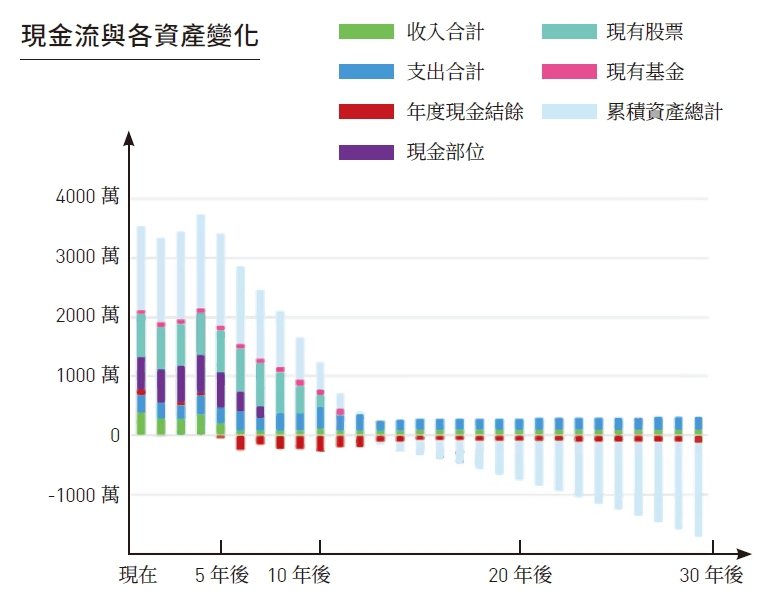

怎麼會這樣?為了暸解各資產的相關變化,我們將各資產的變化用累積柱狀圖呈現出來,這樣能更清楚的看見不同資產的變化:

小戴希望能在5年後提早退休,從上圖可清楚看出,5年後少了小戴的工作收入,家庭現金流結餘(紅色區塊)將於第6年度由正轉負,連帶使得資產總額(淺藍色區塊)開始逐年下降。

7 年後子女出國留學,留學費用激增,屆時現金部位(紫色區塊)將迅速下降,並很快的在第 8 年度用盡。 為了持續供應子女留學費用支出,第8年度後開始陸續賣出股票用以填補因留學費用造成的現金流缺口,經過推算,股票部位也將在第10年全數賣出。

到了阿巧 64 歲時(第12年度),家庭可變現的流動資產將全部消耗殆盡,只剩下自用資產了,在不動用自用不動產的前提下,夫妻倆的退休金完成率只有40%。

從我們的「全生涯財務模型」清楚的揭露了,「小孩留學費」排擠「父母退休金」問題,有極高機率會發生。

為了解決這個問題,超額現金就是處理的重點

前面講到的生活費用比過高,我建議他們調降家庭生活支出 10%(現有支出打9 )。另外取消換車的目標,調降旅遊金 50%。

為了讓投資部位能長久持續,建議阿巧成為自由工作者後,設定年收入門檻在40萬元以上。

至於超額現金比過高,我建議提出 250 萬元現金作為單筆投資資金,以及每月3.9萬元的定期定額投資,並依據穩健型投資人的股債配置比 1:1,做為組合配置參考,標的可參考全球型股票及債券ETF做選擇,並且考慮複利投入。

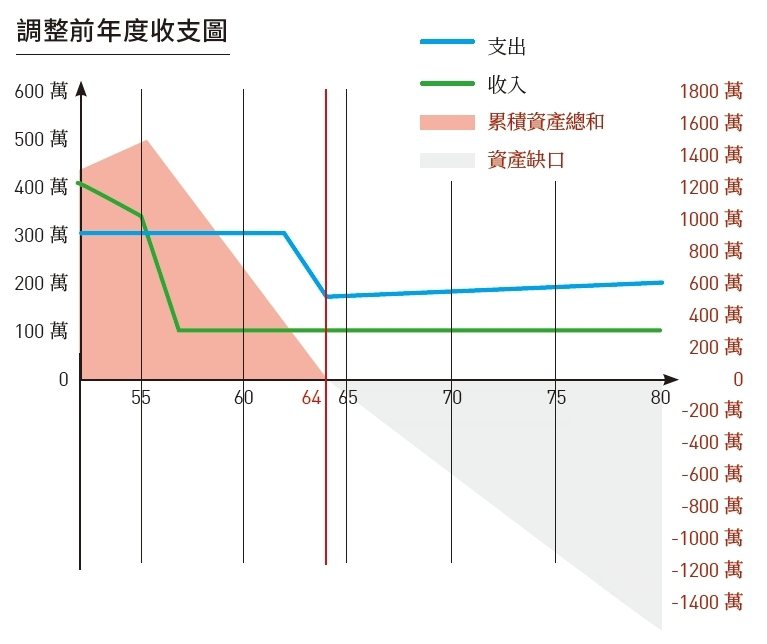

經此調整,夫妻兩人未來的所有財務目標都能完成,而且推估阿巧80歲時,生息資產仍有近800萬元的存量。調整後的結果,我們看下圖就可以一目瞭然,資產缺口已經消失了。

認清財務實力,好習慣給人生帶來的複利會更好

大眾對於自身財務能力的判斷,往往出於直覺及過往的經驗,就像阿巧夫妻,努力工作30年,累積淨資產 3,000 萬元,房貸還完了,生息資產也有1,500 萬元,以為往後的日子可以如自己所願,讓子女出國深造取得 好的發展基礎,也讓夫妻倆能安穩退休。

從他們的個案,我們可以看到,流量管理與資產配置的重要性。如果不是經由我的「全生涯財務模型」的演 算,這對夫妻絕對想不到,實際的情況與想像落差如此之大。

大多數人「賺多少,花多少」的觀念,使得他們的收入無法累積複利。他們不知道,這世界上絕大多數成功,是抓住了複利:積小勝為大勝,積小事為大事,積小利為複利。投資可以複利,習慣更是可以複利。隨著時間的拉長,邊際成本足夠低,收益才會慢慢變大。

在時間的路上,假設方向正確且堅持時間夠長、壁壘夠高,不管是金錢或人生,這條路會引領你走向長期收益,長期收益的好處,遠比你想像的更豐盛!

本文摘自布克文化的《這輩子 ,賺多少才夠?帶你畫出財務自由藍圖,享受財富的快樂》

作者:張道麟

綠點財務建築學苑‧創辦人。

別看我曾是鐵人三項的選手,小時候的我,運動永遠吊車尾。我的現在是刻意練習而成。我喜歡自我鍛鍊和人生轉彎,一如我的人生。

我以10年為台階,在金融保險業做到發光發熱,在最頂巔,決定轉身做一項以專業為主的服務:財務規劃。

因為我發現,我在客戶的心目中,竟然沒有樹立出專業形象;而且,雖然我的業績超額,收入大大提升,但財務狀況卻未有改變,依然被錢追著跑。我突然覺悟,縱使收入再多,若忽略了財務管理的重要,也無法有效的累積資產。

22年前,我發現了這個剛性需求:「個人財務管理市場」!我下定決心成為個人財務管理的專業人士,轉型為「財務建築師」。直到現在,我的「財務建築師」事業已經開花結果,我也早已財務自由。

時代不斷地變動,從我跨出舒適圈的故事裡,我想讓你知道,唯有不斷的學習與成長,擴充自己的技能,才能讓人生擁有更多籌碼,走出自由的道路。

我的人生完全實踐了「做好手頭的事,自然會有答案。」請翻開我的書,看看我的故事,或許,你也會在裡面,找到你的答案!

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言