本文共3467字

編按:作者攻讀北部國立大學資訊工程研究所碩士期間暫時放下學業,與友人合夥創業創辦工作室從事教育軟體開發。30 歲即累積千萬元資產,35 歲離開職場,活躍於網路社群,推廣長期投資教育。認為個人投資心法可濃縮為 24 字箴言:「專注本業,閒錢投資;資金控管,分批進場;找到週期,逢低布局」。

前面談了篩選績優股的原則和方法,也分享了大俠長期持有的口袋清單。那麼ETF 又該如何挑選呢?下面同樣分享大俠的篩選條件和方法。

大俠的ETF 篩選條件

1. 年化報酬率高

2. 同期績效不輸給大盤

3. 券商有提供定期定額的選項

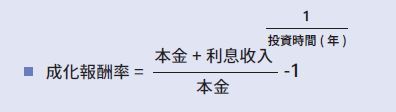

什麼是年化報酬率(Internal Rate of Return,IRR)?公式參考如下。不過,大俠不想浪費篇幅談這個隨意Google 就能找到一堆的東西,要講就講實戰經驗。

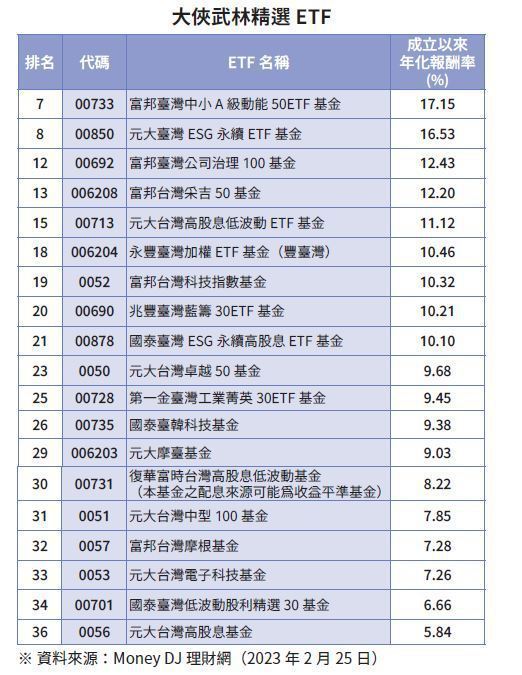

下頁表格是從公開網站上,在台灣發行的ETF 中,依據「成立以來年化報酬」這個條件篩選出來的排行榜。

所謂「成立以來年化報酬」,簡單來說就是指這檔ETF 從上市日至今的每年平均市值成長的報酬率。

年化報酬率到底有多重要?它關乎投資人拿到的股息是否為實質獲利。

前陣子有人問,為何某檔ETF 有5%配息,但報酬率只有2%?這樣有道理嗎?大俠要再次強調,年化配息率跟年化報酬率之間,沒有絕對的關係。

這是什麼意思?比方說,你拿100 元投資,然後放到隔年除息前一天還是100 元,那麼,此時的年化報酬是0%;而假設你拿到股息5 元,除息完後剩95 元,此時如果只看殖利率會是5%,但問題在於,若把股息5 元加上持有市值,結果還是最初投資的100 元。這樣有賺到錢嗎?答案是:沒有。

要是年化殖利率大於年化報酬率,只代表一件事情:投資人是拿自己的本金配息給自己。但若是年化殖利率小於年化報酬率,才代表你拿的股息,是實質的投資獲利。

進一步來說,當你持有的ETF 從100 元漲到108 元,且配息拿到5 元,代表有透過參加除息的方式,來獲得帳上部分損益。亦即,你從8 元報酬中拿走了5 元,剩下3 元持續留在股市利滾利。

那麼,為什麼不賣掉來獲得8 元報酬呢?這就要看投資人自己的想法了。儘管賣掉後能拿到8 元全數報酬,但本金抽離股市的作法,很可能因為後續上漲,面臨再也吃不到的股息的結果。不過,也有可能趁著股市下跌前,因為提前抽離或減碼,而在下跌區間佈局出更多股數。

然而,這種神乎其技低買高賣,往往要在事後才能論英雄。

比較常見的情況反而是,你還沒完成回補前股市又漲了,並且往往因為追著股市跑而誤判情勢,輕易將前十次累積的報酬一次倒光。所以大俠秉持一項原則:除非是為了拿去買其他實體資產,否則絕不輕易將本金和報酬全數了結。

我們篩選出「成立以來年化報酬率」排行榜後,接著將篩選出的每檔ETF 跟大盤的同期績效做比對,進一步篩選出同期定期定額績效中,年化報酬率不輸給大盤的ETF。

下表假設每月1 日扣款、每次扣款金額新台幣10,000 元、股息再投入、手續費均收的條件來做比對。

非專業操盤手,長期投資最安心

總之,選擇最熟悉的標的投資就好,熟悉個股就投資個股、熟悉ETF 就投資ETF。如果手邊閒錢不夠投資個股,如:元大金(2885)、第一金(2892)、兆豐金(2886)或中華電信(2412)⋯⋯?或者,擔心投資個股的風險,怎麼辦?

很簡單啊,直接投資長期持有他們的ETF 不就得了?從中找出涵蓋度最大的ETF,就能輕鬆篩選出來了。畢竟,一般非專業操盤手的投資人,還是專心上班、乖乖長期投資可定期定額ETF,如:國泰股利精選30(00701)、元大台灣50(0050)、富邦台50(006208),恐怕才是最令小資理財新手安心的投資法。

大俠想再次重申,如果投資就要投資年化報酬率較高的ETF,這樣才能用最實際的方式來佈局。

一家好公司,就是股東可以什麼都不懂,只要專心生活、持續投資即可。以大俠來說,會將每年領到的股息一半用於生活,一半繼續投資好公司,我只要懂得繼續維持這道步驟即可。

當然,只有紙本上的純理論篩選機制絕對不夠!大俠認為要看就看最實際的對帳單。這部分可以到大俠的臉書、IG 來查看,像是最新的對帳單上面有哪些是大俠長期佈局的ETF。如果看完後還有疑惑之處,歡迎在留言處發問,大俠會在線上與您對談。

資金佈局:概念篇

本章集合所有資金佈局的相關問題,為什麼要放在87 頁呢?因為前作把資金控管寫在第109 頁,加上大俠又很常回覆人說資金控管可參考第109 頁,久而久之,就被鄉民們調侃:「大俠表示請翻開第87 頁」※ 。

※ 網路流行語「87」跟台語讀音「白癡(peh-tshi)」相似。但本書僅用於作者自娛自嘲,並無謾罵他人之意。

沒有對帳單,一切都是空談

為什麼大俠如此重視資金控管?因為要是學不會資金控管,投資人恐將窮極一生受到國際政治議題、升息降息議題,以及任何市場的風吹草動所影響。一輩子難以享受到「震盪中紀律佈局,起漲後笑看行情」的爽感,並且永遠只能在市場確立回春、股市暴漲後才急忙追高,一遇震盪又急忙殺出。這樣的話,要何年何月才能享受到財富自由的果實?

大俠舉一個最常見的案例:2021 年8 月,時逢金融股大漲,當時有些在低檔看衰金融股的網路寫手,跳出來說金融股值得投資。

嗯?兄弟,股票不是這樣投資滴,不是等到基本面轉好、市場環境轉好、大戶早早佈局完畢、股價也給墊高後,才急忙號召大家進場喔!要是真有人聽信號召,跟著投資,資金八成會因為這種低賣高買,提早消耗殆盡了。

要知道投資一間公司,重點在於其經營團隊和背後的股東,是否具備在市場環境不好時,也能化危機為轉機,打出漂亮的營運策略。一間好公司遇上衰事,更能讓長期投資人買進便宜的股數,而非在低檔看衰,回到相對高檔才開始鼓吹買進。

大俠始終認為,股市不是什麼作文比賽的地方,這裡講求真金白銀的實際投資。每次看到那些馬後砲寫手文章,都很好奇他們講話如此顛三倒四,難道自己不覺得尷尬嗎?後來想想,只要人家不覺得尷尬,那尷尬就是別人的事了。

如何辨別一個投資人文章有說服力?答案就是長期追蹤,並且提出長期的對帳單供大家檢視。這樣才能知道其投資的類型、觀點和佈局,是否真的能讓人取得還不錯的平均績效。

資金控管是致勝的絕活

為什麼大俠致力於分享一套可複製的投資方式?甚至長期公開對帳單?因為唯有透過檢視這套機制,才能更加誠實地面對自己,而誠實面對自己的對帳單,乃是獲利的開始。

所以大俠才如此堅持,讓自己完全沒有機會開任何時光機、馬後砲。因為從一開始就明白出示,也更能夠呈現出真實投資人當下的心境,從中找出一套有效佈局的方式,讓讀者一起參與長線投資帶來的完整報酬。

總之,大俠最怕跟寫手聊投資了,這些人往往分析了一堆最後不敢下場,簡直跟一群太監聊性生活沒兩樣,正所謂問君能有幾多愁,恰似一群太監上青樓。

如果投資人懂得本章的全數做法,那投資不過就是低檔時像個慈善家一樣,對好公司雪中送炭、以逸待勞,接著便能過上任由股息Cover 每一天的生活,投資就這樣講完了。

資金控管,意指一種讓投資人能夠安心看待市場震盪的調整法。換句話說,如果投資人:

拿一千元買大盤ETF 如果沒煩惱,那就買一萬元;

拿一萬元買大盤ETF 如果不煩惱,那就買十萬元;

拿十萬元買大盤ETF 如果無煩惱,那就買百萬元。

這只是心法,實作上還要有一套SOP,才能將好的佈局方式給大家一起複製使用。

本書還有一大塊在講金融股如何估值,但估值只是其中一部分,因為估算價值不難,難在如何佈局。許多投資人老想等到價格最甜美時才肯佈局,但現實離夢想總是有段距離。常見案例是一直等不到自己算的價位,或者好不容易等到了,才買入一點股價又開始噴高。

長期投資、催動複利、不做市場預測

大俠常常面對眾多網友問題,也慢慢帶領大家熟悉資金控管分批佈局之法,學會在自己可以接受的價值區間,不間斷地佈局。

如果操作得當,即可讓投資人做好資金分配、佈局的現金流源源不絕,得以平均買在下跌日,而且一路買到領股息時,又有資金可以繼續佈局。純靠紀律,即可在長年佈局中,打造出長年持有成本均線。這招能幫助投資人在股價低檔、恐慌時多買入,在股價相對高檔時少當冤大頭。

長期投資就是如此輕鬆,不像完全無法預測的短期股價。

儘管有些軟體會顯示所謂的合理股價,但只要堅持長期投資,即便是2020 年3 月,股市因疫情恐慌而熔斷時也跌不到,甚至有些績優股連十年線都跌不到。殊不知透過長期投資參與除息,重複這個動作就能自動降到合理價了。

本文摘自幸福文化出版的《全息人生:專注本業,閒錢投資。輕鬆打造股市印鈔機,COVER 你一生!》

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言