本文共4704字

勞保、軍公教保險等公共年金即將陸續破產,近6成的台灣人對退休金不足,深感焦慮。個人理財該如何逃離負利率流沙?政府、個人都有3件事可做。

2019年4月,基富通「好享退」平台上線,由產官學界組成的委員會,篩選適合的退休商品,目前僅3家投信公司,共9檔基金商品上架。原本只開放一萬個名額,結果吸引11萬人報名,截至9月,共有6萬人下單,受歡迎程度遠超出預期。

「完全不能免稅,居然有11萬人參加,代表新的退休理財市場正在台灣出現,」投信投顧公會理事長張錫驚訝地說。

軍公教年金改革的退休焦慮,遇上全球負利率的浪潮,讓台灣退休理財有了剛性需求。

什麼是負利率?意思是即使存錢儲蓄,不但沒有利息,還得賠錢。最早由瑞典、丹麥開始,現在法國、德國、日本的十年期國債都已進入負利率區。把錢存在銀行、買儲蓄險的利率愈來愈低,「現在全世界負利率的債券,已經有16兆美元,你不理財實在沒辦法了,」張錫形容。

台灣的儲蓄率一直在國際間名列前茅,但諷刺的是,台灣民眾的財務安全感卻很低。台灣人壽委託學者進行的研究顯示,近6成民眾認為退休金不足。

針對台灣個人退休金市場,政府與民眾都有3件事可做。首先,政府應導正理財環境的3大問題。

第一步:勞退自提改為強制

國際趨勢是,各國進行退休金改革時,員工自提都往「強制」靠攏。

譬如新加坡強制雇主為員工提撥月薪的17%,員工也須自提20%,而這筆未來退休金僅可用在抵押購買公屋之用,其餘則要等退休後才能提領。但目前台灣僅強制雇主提撥6%,員工自提採自願制,結果國人實際自提率僅8%。

勞工自提比例不高有2個原因。

第一,民眾分不清勞保與勞退的差異。尤其,去年勞保已經入不敷出,破產在即,必然成為下一任總統與執政黨任內的未爆彈。

第二,勞工退休金改為新制「帳戶制」,已經沒有破產問題,但投資表現不見得符合人民期待,這是自提率偏低的理由。

在金管會嚴管前,銀行與保險公司的宣告利率都還有2.88%,而且存入的錢只要綁幾年。然而一旦自提到勞退,就必須到退休才能提領,勞退基金過去10年平均報酬率有3.56%,去年12月,報酬率卻降至負2.07%,因此不見得有吸引力。

也就是說,釐清勞退自提是否有更好的投資方法,是改採強制自提前的必要配套。

第二步:別讓通路主導市場

現行台灣的投資理財環境,也存在理專通路主導,不利於退休儲蓄的現況。

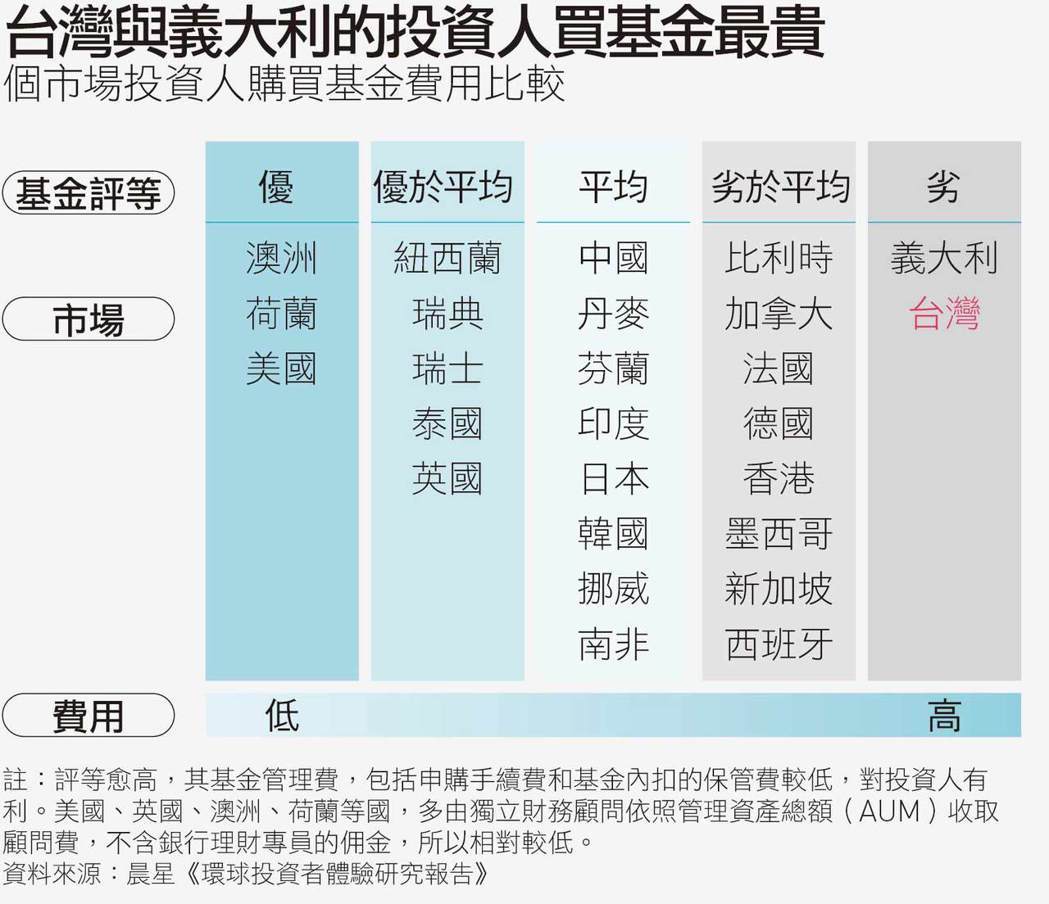

根據基金評等機構晨星九月公布的「環球投資者體驗研究報告」,26個市場之中,投資人購買共同基金需負擔的費用,台灣竟然跟義大利並列最貴。(下表)

這代表台灣人要比別國投資人花更多成本買基金,而費用率愈高,也會吃掉基金績效,影響投資人的收益。

晨星負責歐洲、中東、非洲和亞洲地區基金研究的總監陳永熙指出,這份研究是依據基金申購書上羅列的費用做比較。

美國、英國、澳洲與荷蘭等國,因基金管理費不含銀行理專佣金,所以金額較低。「澳洲做過調查,把基金管理費跟顧問諮詢費綁在一起,結果投資人沒有得到好的專業理財諮詢。所以,澳洲才決定分開收費,」陳永熙強調。

台灣基金費用率偏高,跟台灣人愛買新興市場債基金、高收益債基金有關。陳永熙解釋,相較於全球債券基金,資產流動性好,成本較低,轉嫁給投資人的費用也低;新興市場債和高收益債基金,市場流動性較差,基金管理成本高,自然反映到基金管理費上。

另外,台灣基金市場頻繁募集新基金,每檔都要收申購手續費和內扣的保管費、分銷費等,也墊高投資成本。

國內基金業曾比較,美國人投資在共同基金的錢,是台灣人的10倍;但台灣基金周轉率,卻是美國的3倍。

陳永熙認為,從台灣人喜歡買新興市場債、高收益債基金的傾向來看,反映投資人偏食,是從產品的角度看基金,光看報酬率,卻不在意投資組合。

此外,通常基金管理費愈高,理專拿到的佣金也愈多,這也導致理專愛賣報酬率高、管理費高的基金產品。

除了基金,歐美退休理財常見的年金險,在台灣也被扭曲。

第三步:矯正偏差保險文化

2019年6月,金管會開始嚴管儲蓄險,讓政大風險管理與保險學系教授彭金隆成了「理財張老師」。就連隔壁菜園的「菜友」都問他,如果不買儲蓄險,退休金要怎麼存。「台灣的問題是,人生下半場的商品,只有不像年金的年金險和儲蓄險,根本不夠,」彭金隆感嘆。

什麼是不像年金的年金險?

彭金隆解釋,年金險想預防的是「長壽風險」,意指將自己沒能領到的錢,留給「不幸」活著的人。但台灣年金險卻都要「保本」,將已繳的保費都領回來。

表面上,保戶這樣不吃虧,但如此一來,保險的保障倍數概念就無法發揮,保費繳得很貴,未來每個月能領回的也只有一點點。

「台灣的年金險毫無吸引力,我去買一棟房子,收租的報酬率都比較好;或我是買債券領配息,也勝過年金險,」彭金隆說。這是已經開賣了20年的年金險,市場接受度低的理由。

友邦人壽總經理侯文成感嘆,主要是文化差異,但這點很難克服。外國人買年金險,是要抵抗長壽風險,萬一活太久,確保有錢可以領,死了領不到沒關係;但台灣人的想法正好相反,會覺得本來要領20年,結果只領15年,代表自己吃虧。

「台灣人買保險很奇怪,買壽險的人覺得他不會死,最後要把錢拿回來;投資年金的人覺得他會活很長,也要先把錢拿回來,」侯文成苦笑。

結果,保險市場一大扭曲是,保戶購買年金險,從來沒等到年金化,都提前解約,整筆領回,根本不在乎退休後的收入保障。久而久之,業務員銷售年金險,也不再宣導現金流,而是直接拿解約時的報酬率跟定存利率比較,當成定存替代商品在賣。

保德信人壽策略長邢益華說,年金險被民眾提前解約,最大風險不是現金流不足,而是被不當挪用。他遇過退休老師,拿整筆退休俸去投資,結果賠到沒錢。但若把錢放在保單,等於風險轉嫁給保險公司,能確保保戶每個月拿得到錢。

上述3個不健全的環境,讓台灣的個人退休理財之路,面臨存得不夠、成本比國外高、錢流短進短出的問題,均有賴金管會整頓環境。

但面對低利率,甚至負利率的新挑戰,國人也必須改變觀念,配合新的服務,才有機會安心退休。

不論是保險或基金,台灣金融商品扭曲的根源,來自於國人根深蒂固的保本思維。以下3個改變,國人可從自身開始做起。

【改變一】打破保本思維:產業、股債、時間分散

多家金融機構都做過國人退休滿意度調查,發現台灣人退休理財的工具,多為定存和保險,顯示國人理財心態保守。而且,一般認為年輕人的投資時間長,能忍受景氣循環,應該做積極投資,調查卻顯示,年輕人投資股票的比例,比年長者還低。

「大家太怕投資風險,結果變成退休不足的風險非常高,」中華民國退休基金協會理事長王儷玲形容。

一個簡單的數字比較:國人一年投資境內外共同基金,金額約7兆元;但放在全體金融機構的存款,竟突破40兆元。

台灣人重視保本是歷史使然。彭金隆觀察,早期台灣定存利率很少低過4%,他曾估算,假如一個人有5百萬元存款,定存利息4%,1年約有20萬元收益,月領差不多是基本工資,對討厭風險的人而言,是可以靠定存利息勉強過活。

但當定存利率下滑,他們才找上相對安全的資產──保險。17年來,國內壽險業總資產膨脹7倍,就是靠著比定存多1至1.5個百分點的報酬率,從銀行大量吸收存款。

除了本來就保守的定存族,還有一群是投資失利後,心態轉趨保守的投資人。2008年金融海嘯時,不少人栽在連動債,投資慘賠,嚇壞不少投資人。即使身在金融業,張錫身邊也不乏這種朋友。他說,有個朋友幸運地避開金融海嘯,但從此以後,再無勇氣進場投資。

但全球負利率的新現實,保守型投資人也必須認清。

張錫回想,2000年台灣定存利率開始下滑,但台灣十年期公債還有3%,可以抵銷通膨,且當時台灣雖走上降息,但國外利率環境不差,國人還能投資海外。但現在低利率、負利率當道,讓保守投資人的資產,不斷縮水。

「我個人沒有一檔儲蓄險,投資就是投資,保障就是保障。如果6成放在定存和保險,一定會不夠,」中國信託銀行個金營運總處總處長楊淑惠,以自己舉例。

如何拿捏風險和收益?張錫建議,投資要把握「分散」的原則,包括:購買共同基金取代個股,做到公司或產業分散;透過資產配置,做到股債分散;定時定額投資取代單筆投資,做到時間分散。(下表)

【改變二】小心退休拖延症:管理風險,善用數位平台

長期關注退休理財的施羅德投信總裁巫慧燕指出,人口老化的趨勢下,代表個人理財的第三支柱,在各國都愈來愈重要,且理財工具也愈來愈傾向配合投資人年齡漸長,主動調整為投資組合的目標日期基金(target date fund)、生命週期基金(lifecycle fund)。

另外,根據國外的經驗,也有不少人推薦,定期定額投資持股分散,貼近大盤的被動式ETF(exchange traded fund,指數股票型基金)。目前,全球ETF資產總額,已經超過基金經理人挑股票的主動式基金。

「過去商品太多,投資人不會選,甚至投資賠錢,經驗很不好,退出投資市場。未來趨勢是透過平台銷售,事先篩選商品上架,鼓勵長期投資,」巫慧燕解釋。

2019年4月,基富通「好享退」平台上線,受歡迎的程度遠超出預期,讓投信投顧產業大受激勵。中國信託6月「樂退GO」平台緊接著上線,只提供12檔商品,目前已有5千人註冊扣款。比照基富通鼓勵長期配置、定期定額投資,只要投資人在平台下單,並持有投資標的2年以上,就享終身免手續費。

「台灣人有退休拖延症,大家都覺得很重要,但都不急著開始。我們希望大家快採取行動,所以決定建立平台,讓沒辦法找理專的人,在網路上就能做退休理財,」中國信託銀行個金營運總處總處長楊淑惠解釋。

中信建立空中客服,民眾若在樂退GO平台操作上遇到問題,可打電話諮詢。中信也找上政大合作,培養退休理財規劃顧問(RFA)。楊淑惠解釋,退休理財跟一般理財不同,退休理財規劃顧問不只要懂商品,還要懂稅制、退休金制度,甚至是客戶的人生需求。最重要的是,還能幫客戶做投資配置。

張錫樂觀認為,未來財富管理將會分市場,一塊是原本以交易手續費為主,專注在短期投資;另一塊是新的退休理財市場,由銀行教客戶資產配置,減少頻繁交易,以管理資產的總量來收管理費。

【改變三】注意新投資趨勢:尋找對抗負利率的新商品

第一金證券投資信託公司董事長尤昭文預測,面對全球低利率、甚至負利率的環境,除了資產配置的鐵律,投資市場還將出現一些新的產品。

第一是穩定收益的資產,將捲土重來。金融海嘯後,多元資產基金已變成全球新寵,其實就是平衡基金。

第二是可以提供更好報酬的另類投資。譬如:私募股權基金。目前,台灣已有投信募了第一檔私募股權基金,未來可望更多。

同樣的趨勢,在保險市場,保證給付的投資型保單(GMxB),兼顧保證跟收益的特性,也將重新站回舞台。

2019年6月,安聯人壽新發一張附最低身故保證的變額年金險,投保年齡鎖定40至75歲。安聯人壽總經理林順才解釋,一般投資型保單,保單價值會跟著市場價格波動,當保戶啟動理賠,市況不好,保單價值打折,代表保戶拿不回總繳保費。

附保證給付商品的特性是,保證身故保險金不低於總繳保費,滿足保戶保本的需求。但為了做到保證給付,保險公司自己要用財務工具避險,因此會從保單裡扣取費用。

軍公教年金改革的怒吼,打開了國人對於退休焦慮的潘朵拉的盒子。台灣社會即將進入超高齡社會,投資理財環境的整頓、建全,國人投資觀念的更新與重建,是危機也是大商機。

※本文由天下雜誌授權報導,未經同意禁止轉載

延伸閱讀》

努力工作30年,算算你能領多少退休金?這樣做,退休金從3萬變7萬

網紅董事長張國煒 如何讓星宇航空登上Google熱門關鍵字?

十年沒開冷氣!花7萬省下220萬,這家企業的鑽石級省錢絕招是?

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言