本文共1081字

***本文所提之個股內容僅供參考,不具投資建議,投資前應審慎評估風險,且自負盈虧***

有「不敗教主」稱號的高職教師陳重銘,20多年來靠著存股投資術,累積3,000萬元身價,每年領取的股利超過百萬台幣,以下是他接受非凡專訪紀要:

問:一開始,要怎麼挑選便宜又價值高的金融股?

答:台灣金融股的特點是高殖利率,很適合存股領股利,而當公司獲利成長時,還可以同時賺進資本利得。重點是獲利穩定、股利穩定。

1.股本小:比較有本錢配發股票股利,填權的報酬率比較迷人。我從2008年開始投資中信金,2008~2016均配發股票股利,可以加快累積股票的速度。

2.獲利成長:配股的重點是公司的獲利要持續成長,不然會導致EPS下滑,反而會賠上價差。

3.股價低於淨值:我在2018年買進70張臺企銀(2834),主要原因除了股本小(639億),獲利成長(EPS由2017年的0.82成長到1.19)。還有一個原因是股價低於淨值,我買在10.7,目前的淨值為13.74元。

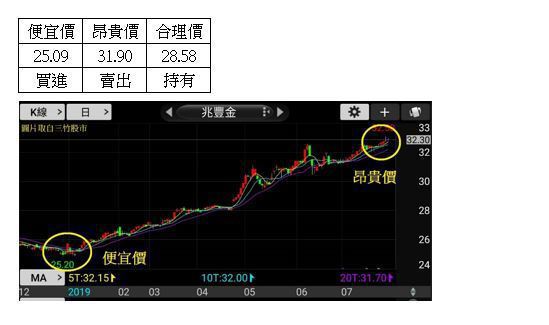

問:金融股如何做價差?

答:以下為舉例教學,獲利穩定,殖利率穩定的股票就適合賺價差,以兆豐金為例。

1.平均最高殖利率為6.78%,最低為5.33%。

2.2019年配發現金股利1.7元,推估:

問:買進定存股,股價一直跌,是否續抱?加碼?停損?

答:分兩種情況來看:

1.續抱並加碼:如果公司的獲利穩定,甚至持續成長,除了續抱之外應該伺機加碼。以合庫金(5880)為例,股市因遭逢證所稅影響,成交量大跌進而影響股價,最低來到12.6元,但是公司的EPS並沒有衰退,顯然並非體質變差。此時就應該續抱,有多餘現金時更應該逢低加碼。

2.停損:公司獲利衰退,經營者缺乏誠信,一律認賠殺出。我曾經買過100元的亞光,但是公司營運方向錯誤,董事長搞不清楚會不會賺錢,只好認賠。宏達電與國巨,也因為獲利衰退導致股價大跌,就應該在衰退之初認賠。

問:因應IFRS上路,存股名單是否有做調整呢?

答:壽險金控一直不在我的存股名單之內,原因是殖利率太低,壽險金控為了維持資本適足率,通常無法發放迷人的股利,以富邦金為例,平均殖利率為4.15%,稍嫌偏低。

但是大型壽險金控,因為體質優良,反而可以趁股價低迷時買進,賺到的價差遠勝過存股。我習慣當月KD黃金交叉時買進,長期持有數個月到數年,期間可以安穩領股利,等到股價高點再賣出賺價差。

我用1檔ETF存自己的18%+不敗教主的股市淘金術10堂課,購書請點此

本文獲不敗教主-陳重銘授權轉載,僅反映作者意見,不代表本社立場

免責宣言:本網站及作者所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言