")

本文共852字

面對老年化社會與大通膨時代,準備退休以確保退休後生活所需無虞,是每一個人必修的重要課題。壽險業者建議,從日常消費習慣中就開始建立理財紀律,幫助自己及早形塑理財觀念與作為,例行「631法則」進行妥善財務規劃,善用利變型年金險提前累積資產與保障,可以幫助做好未來退休生活的準備。

中國人壽資深副總經理李正偉指出,過去三年新冠疫情影響使得標榜無接觸的數位支付工具盛行,只要隨時嗶一聲,不必掏現金甚至卡片,就可以完成消費支付行為,但這樣的便利也很容易導致不知不覺過度消費。面對當前瞬息萬變的景氣狀況,不同世代的人都應及早建立良好個人理財習慣,尤其年輕世代經常有收入不足問題,所以要從平常的消費與支付行為做起,依照「631法則」建立理財紀律,結合保險工具,做退休準備。

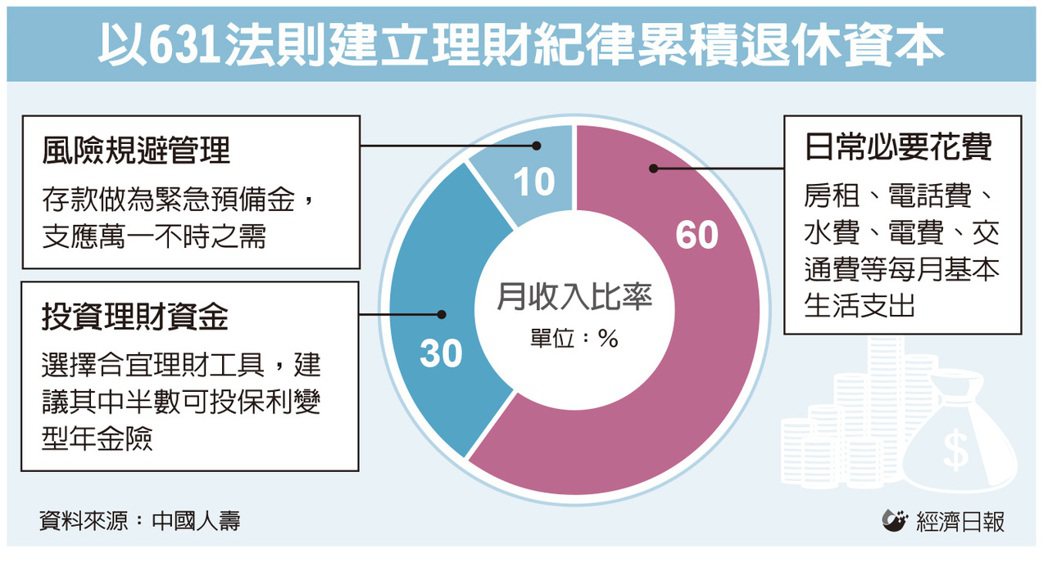

李正偉表示,所謂「631法則」,意即可將每月收入依「6、3、1」比例分配,將月收入的60%做為生活支出等日常必要花費;30%用於投資理財資金;而另外的10%則做為緊急預備金和保險用途等風險規避管理,專款專用來分配生活花費支出和個人理財預算。而其中用於投資理財的30%,建議可考慮將其約一半預算選擇投保利變型年金險,例如「中國人壽e卡得利利率變動型年金保險(甲型)」,這個保險商品具有可依個人資金與退休時程的需求彈性繳費、自由選擇年金給付方式與繳費年期、保費達門檻可享附加費用折減、全天候受理線上快速投保等特色,借助此一理財工具來穩健累積自己的人生第一桶金,如此做好良好財務規劃基礎,就可以讓現在的自己照顧未來的自己。

李正偉舉例,以25歲剛踏入職場的年輕男性來看,忙碌工作之餘,趁早做好財務規劃是首要目標。若投保「中國人壽e卡得利利率變動型年金保險(甲型)」,首期繳交保險費新台幣1萬元,之後續期每月定期彈性繳1萬元保險費,持續繳交十年後,若於達35歲年金給付開始日時,選擇「一次給付」方式領取年金,在假設宣告利率維持1.98%不變的情形下,可領回128.9萬餘元,即可成功晉升百萬小富族,一步步幫助自己逐夢踏實,持續累積退休資本,讓未來生活更無慮。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言