")

本文共1058字

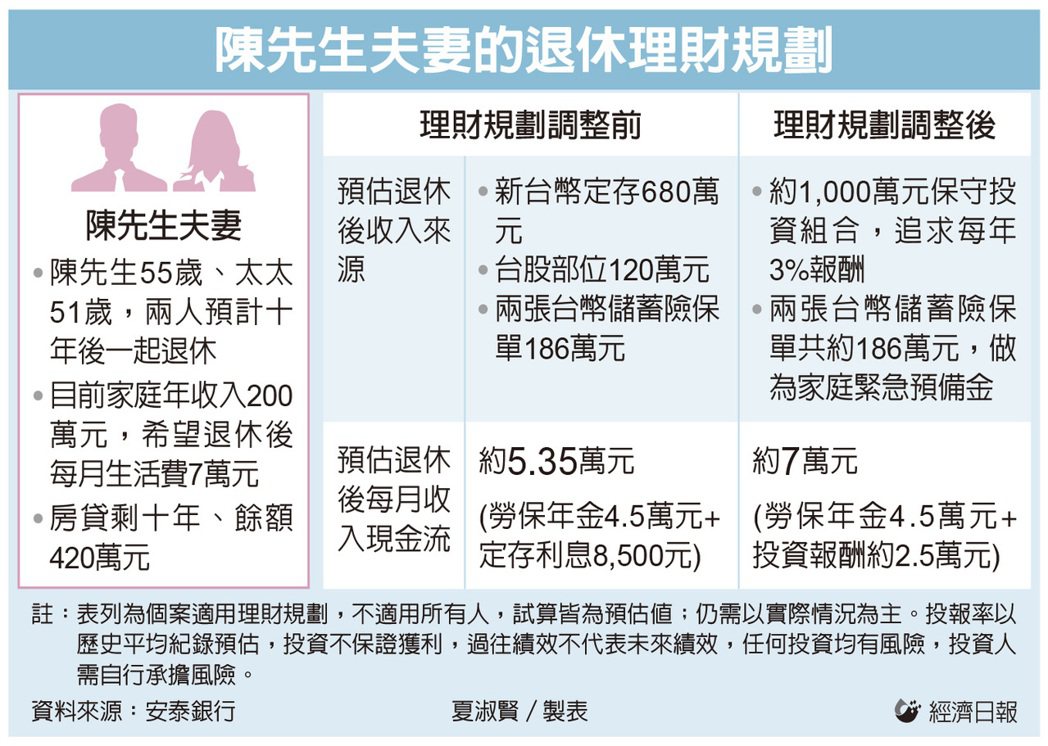

陳先生夫妻都已步入50歲大關,先生55歲、太太51歲,先生在私人企業擔任行銷中階主管,太太是幼兒園老師,年收入合計約200萬元,夫妻倆希望十年後一起退休,但是兩個兒子還在念高中及國中,家庭開銷大使得退休準備棘手,夫婦倆擔心無法照計畫安心退休,因此找上銀行財富管理部門尋求協助。

檢視陳先生夫妻資產狀況,除定存80萬元,還有約120萬元的台股部位,以及兩張共150萬元的已到期儲蓄險,分別以2.4%及2%終身複利增值。房子自有但還有十年、420萬房貸,每月本息攤還約3.75萬元,其他基本家庭開銷、小孩教育補習費及全家醫療保費等約每月8萬元,結算下來每年約可再儲蓄60萬元,夫妻倆希望十年後退休能夠每月維持7萬元生活費的水準。

安泰銀行理財產品部財富顧問簡韻琦指出,2022年美國聯準會Fed鷹派升息,及近來美國銀行倒閉潮,衝擊投資等級債券、尤其金融債的價格明顯下跌,與2022年初相比兩成的跌幅,成為投資人進場撿便宜的好時機,持有至到期殖利率也變得更高,而投資等級債其固定配息日及固定配息金額的特性,非常適合為退休客戶創造穩定現金流,因此建議可在此時選擇擁有高信評的國際企業龍頭公司債,做為資產配置的一環。

簡韻琦建議,陳先生夫妻還要再工作十年才退休,現在起建議首先找理想價位處分出清120萬元股票部位,加上80萬元定存共計200萬元,建議轉換美元挑選到期收益率4%以上、高信評投資等級債券進行單筆投資;另外,考量2023年全球景氣衰退風險,建議將投資等級債券產生的8萬元年配息,加上每年可存下的60萬元,合計約68萬元,其中一半投入複合式債券型基金,藉由複合式債券基金「槓鈴策略(Barbell Strategy)」,平衡相對低風險、殖利率也較低的高信評債,與風險較大、收益相對也較佳的非投資等級債券等部位的風險與收益。剩下一半則配置在以龍頭企業發行綠債為主的「投資等級綠色債券基金」。

依此規劃,簡韻琦表示,陳先生夫妻退休前這十年,每年投入68萬元配置於複合債基金及投資級綠債基金,以年化報酬率4%估計,到退休時可累積資產約810萬元,連同200萬元單筆投入高信評投資級債券,合計共累積逾1,000萬元的退休本金部位。到十年後退休時,這筆資產再轉分配於固定收益型資產或年金型保險,追求本金3%左右的現金收入流,將可創造每個月約2.5萬元的現金流入,而夫妻倆勞保老年給付合計約4.5萬元,兩者相加每月家庭現金流就可達約7萬元,且房貸已清,兩張終身增值保單屆時保價金約186萬元傍身,可做家庭緊急備用金,達到夫妻的退休目標。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言