本文共1090字

陳小姐今年剛滿50歲,在科技業擔任業務主管,目前月薪13萬元,年收入約250萬元,堪稱單身貴族,有一間房子自住並已付清房貸,平常最大的顧慮是住在老人安養中心的母親,每月安養費用約5萬元,陳小姐目標65歲退休,希望屆時每月仍有足夠的資金可以支付母親的安養費,以及自己5萬元花用。

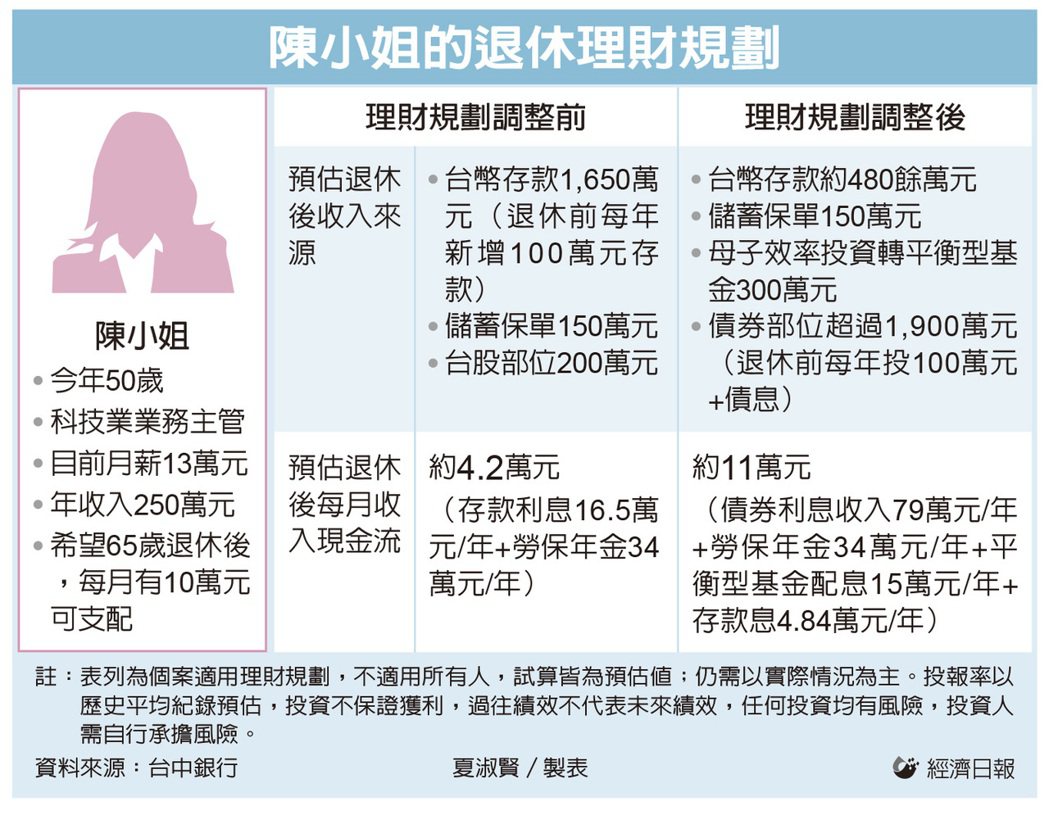

陳小姐理財偏保守,主要是存款,其次為股票投資,在職場上已工作25年的她,扣掉生活費與母親安養費,每年可以再攢100萬元。不過,這筆資金陳小姐通常都拿來投資股票,因為很多朋友和她一樣在科技業,所以常常交流或憑藉著消息來投資股票,但投資報酬載浮載沉,很難有穩定績效。為了確保自己的退休計畫可以實現,因此陳小姐找上台中銀行協助。

台中銀行財富管理部門協理劉嫺芝指出,陳小姐距離退休還有15年的時間,因此現在起就要趕緊調整退休理財步調,退休準備永遠不嫌晚,只要用對適合的投資工具,達到退休目標是可能的。陳小姐目前沒有負債,資產結構單純但欠缺風險防禦能力,像股票投資報酬得看市場好壞,若遇到2022年的回檔修正,就會承擔許多虧損。因此建議陳小姐首先將200萬元的台股部位,轉進台中銀行「效率投資法」的母子基金架構投資;其次是現在起到退休將每年可以攢下的100萬元,每年投入投資等級債券「存」債券,幫助因應多變的市場環境。

劉嫺芝指出,所謂「效率投資法」,是以母子基金方式,分批加碼股市,搭配自動停利停損機制,這是台中銀行財富管理客戶很熟悉的投資方式。建議陳小姐將股票部位200萬元改投資以8%為目標報酬的「效率投資法」,內容為母基金選擇波動較低的債券基金,搭每月分批轉入以美國科技、中國市場相關的子基金。這樣做一方面可以抵禦波動,二方面可以分批布局機會市場,透過分批布局掌握多變市場未來可能的獲利機會。

她表示,透過這筆200萬元的效率投資,經過15年到陳小姐退休時,可累積634萬元的資金,陳小姐退休時可把這筆資金中的300萬元轉到平衡型基金,配息率約5%;平均每月可以收取1.25萬元現金,其餘334萬元就做存款,做為自己退休後的緊急預備金或可能的醫療準備金。

陳小姐退休前每年存100萬元,改為加碼投資等級債券,因為債券的高信評及穩定現金流優點,依此推估,陳小姐到65歲退休前累積的債券本金就有1,500萬元,累積債息就高達480萬元。這480萬元的資金於退休時再加碼債券,則退休時債券部位可穩定每年配息約79萬元收益。

劉嫺芝指出,這樣等陳小姐退休後,加計每月領取勞保年金約2.83萬元,以及債券收益、基金配息與存款息,平均每個月可有約11萬元現金流入,還有存款近500萬元、儲蓄保單等傍身,足以奉母與安享退休生活。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言