新冠肺炎疫情衝擊全社會,財政部已宣布,今年不管申報企業營所稅或個人綜所稅,申報期限均延長到6月30日,這是我國稅務史上首次通案性延長一個月繳稅。

為了共體時艱,佛心來的財政部也在近期推出多道防疫紓困措施,如, 提前退稅 、 分期緩繳 、 津貼免稅 、 虧損扣除 、與 主動減稅 等。

千萬別小看這些防疫舒緩措施,在企業、全民皆辛苦的年代,緩繳、分期、早退稅,都能有效舒緩大家的現金流壓力,提醒大家千萬別讓自己的權利睡著了。

接下來趕緊來看,2020年個所稅四大新變革:

過去上班族僅適用「薪資所得特別扣除額」,依定額20萬元減除,但是今年新增核實減除機制,上班族可依照「職業專用服裝費」、 「進修訓練費」及「職業上工具支出」等三項單據減除費用,每項上限各3%。不過,這項變革,可不是人人都合用,稅務專家估算, 年薪超過222萬的高薪族,用起來最順手。

四大稅制變革中,受惠族群最廣的當屬「長照特別扣除額」,每人每年可定額減除12萬元應稅所得。

高雄國稅局指出,長照扣除額共有四類適用對象,其中,以家中有聘雇外籍看護工、有家人入住住宿型長照服務機構的情況較為單純,只要檢附去年度有效的聘雇許可函或繳費證明影本即可。

另外兩類情況,則是針對巴氏量表評估失能等級為第二至八級的對象,若有確實使用長照服務,檢附繳費收據證明即可;若未使用以上各類服務,而是選擇自行在家照顧長者、失能者,則是需檢附去年度有效的身心障礙證明或手冊影本,或經指定醫療機構評估開立「病症暨失能診斷證明書」。

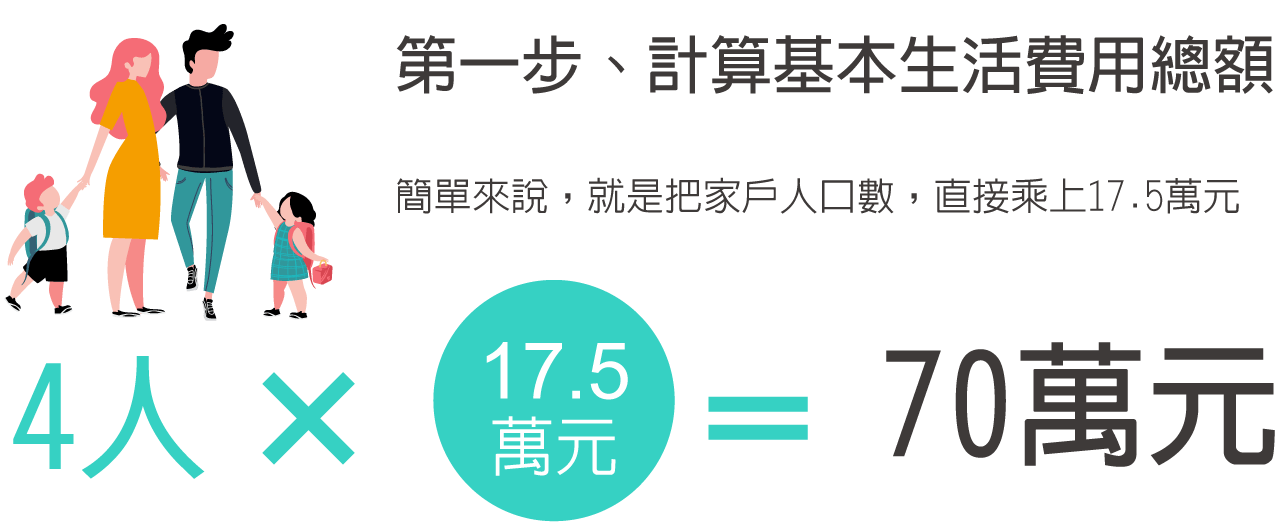

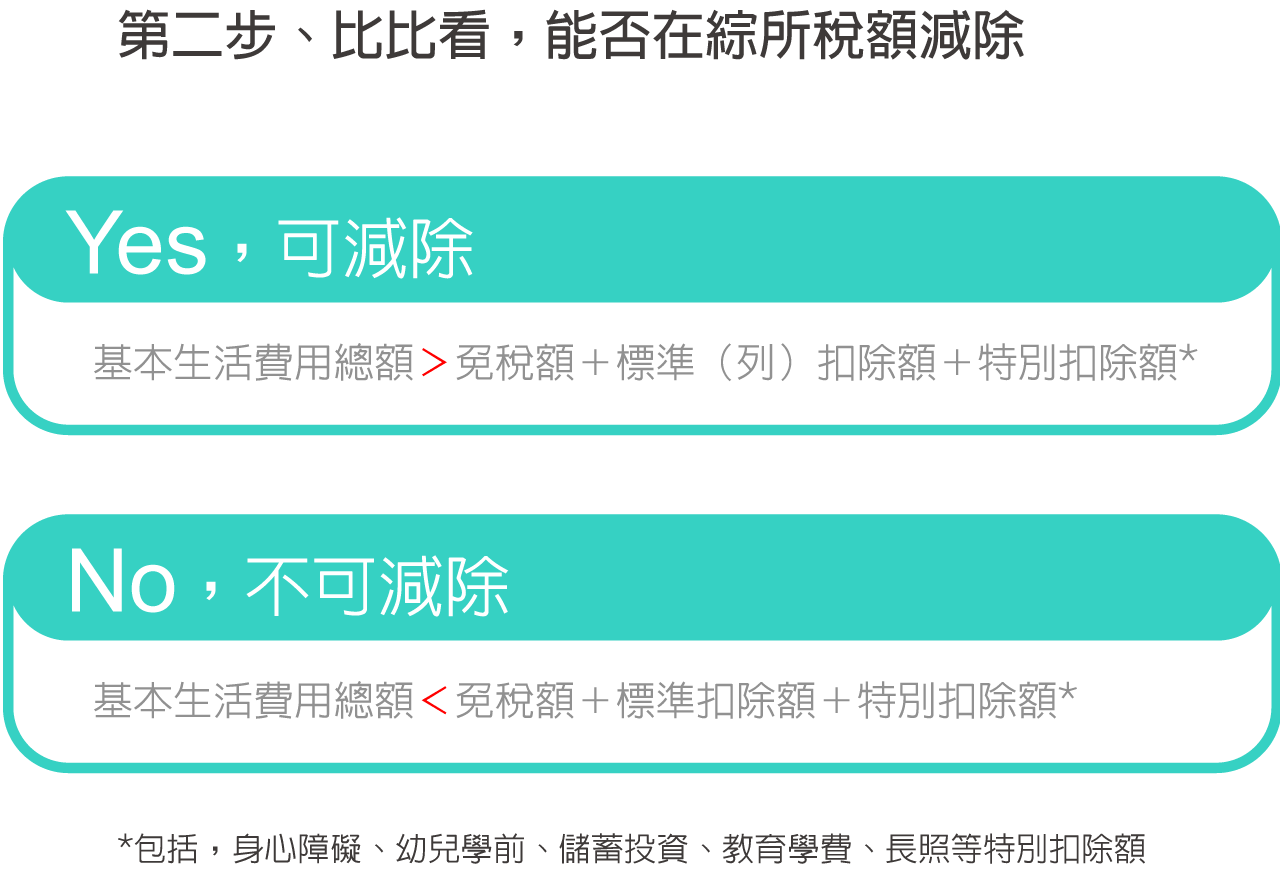

今年起,納稅者本人、配偶及申報受扶養親屬,每人不得課稅的基本生活費調增為17.5萬元。原則上申報戶人口越多,越有機會享受到節稅優惠。

不過,勤業眾信稅務部副總經理王瑞鴻提醒,雖然家裡每個人都享17.5萬元不課稅,但如果合計免稅額、標準扣除額,以及各種特別扣除額後,發現全家節稅額度已經比基本生活費還高,那就以划算的為優先,基本生活費就沒有節稅效果了。

同婚專法去年正式通過,許多同性伴侶正式結為連理,中區國稅局提醒,在新婚的當年度,兩人的綜所稅可以選擇分開或合併申報。

若分開申報,個別權利義務跟往年報稅一致;若選擇合併申報,則二人的標準扣除額合併為24萬元,且可以列報扶養對方家庭長輩,節稅更有空間,去年登記的同性婚姻,可以選擇對彼此最有利的報稅方式。

以往「薪資所得特別扣除額」只能定額扣除20萬元,但是,今年起可改採核實列舉,適用於高所得、工作開銷也較高的族群。

這項新變革也叫做名模條款。這是因為當年名模林若亞提出行政救濟,由大法官釋憲,才有了這次變革。

勤業眾信稅務部副總經理王瑞鴻表示,可核實列舉的費用有三,「職業專用服裝費」、「進修訓練費」及「職業工具」等三類,但每項最多只能減除薪資收入3%。

舉例來說,有一位年薪200萬元的上班族,他實際與職業相關的三項特定費用,分別為8萬元、9萬元及8萬元,且都有合格憑證,合計為25萬元,因三項特定費用一共可扣除上限僅為18萬元,直接選20萬元的定額扣除,較有利。

王瑞鴻指出,林若亞條款不是人人合用,若是年薪未逾222萬元,建議選擇薪資扣除額(定額減除20萬元)較有利;若是年薪超過222萬元的高薪族群,又有合格、金額足夠的三類支出憑證,能全數列報扣除22.5萬元,才划算。

安侯建業會計師事務所也提醒,高薪上班族希望透過核實列報來減稅,平常就要有記帳、保留憑證的習慣,因為不記帳,連列報的機會都沒有!

定義:職業必須穿著、非供日常生活穿著的特殊服裝或表演專用服裝相關支出

定義:參加符合規定機構開設,職務上、工作上或依法令要求,所需特定技能或專業知識相關課程的訓練費用

定義:購置職務上或工作上使用書籍期刊及工具支出。

因應高齡化社會長照需求,財政部去年修正通過「所得稅法」第17條,新增每人每年12萬元的長期照顧特別扣除額。長照扣除額採定額減除,今年報稅時就可用,舉凡聘用看護、使用長照機構服務、入住住宿式長照機構或由家人自行照顧,只要符合衛福部公告的「須長期照顧身心失能者」條件,就可申報。

財政部預估,長照扣除額將有29萬人受惠,減稅利益約20億元。

KPMG安侯建業聯合會計師事務所會計師游雅絜表示,能適用長照扣除額者,有三種情形:

1、可聘僱外籍看護的被看護者

2、失能等級符合巴氏量表第2至8級

3、全年入住住宿式服務機構達90日

只要符合衛福部規定的三大情形之一,就無須就支出金額逐一蒐集憑證,僅須證明符合長照事實,並提供相關佐證資料, 即可在申報綜合所得稅時,減除12萬元的長照特別扣除額。

台北國稅局也說,國稅局會主動搜集資料並與系統連結,民眾若查調所得或網路申報下載扣除額資料時,系統已提供標示符合長照扣除額資格,報稅時可免附申請文件。

但對於部分在家自行照顧者,大都需在報稅時檢附病症暨失能診斷證明書,或身心障礙證明或手冊影本等文件,其中,病症暨失能診斷證明書取得文件期間,今年也放寬至6月1日前。

根據財政部試算,假設家中有2名身心失能者,2人共可適用24萬元長照扣除額,在適用稅率5%下,可省稅1.2萬元;假設適用稅率是12%,減稅利益則多達2.88萬元。

此外,長照與身心障礙特別扣除額兩者可同時適用,有身心障礙且需長照者,報稅時除可扣除12萬元長照扣除額外,還可同時適用20萬元身心障礙扣除額,合計32萬元。

不過,長照特別扣除額,主要目的是為了減輕中低所得家庭照顧身心失能者租稅負擔,因此有排富條款,只要符合下列任一項,就不能使用。