存股族靠著存股票、領股利,開創人生一條穩穩的現金流。但每逢報稅季時,就是不少高股利族喊痛的時候。

不敗教主陳重銘就說,他存了20幾年的股票,每年雖可安穩領200多萬元股利,但是台灣的稅率採累進稅制,他領到的股利,要連同教書收入、版稅、演講車馬費等一起計算綜所稅,收入一多,稅率也就節節攀升。

他苦笑,稅還是要繳,他能做的就是,把餅做大,靠賺價差的錢,來彌補稅金。(編按:在台灣,只要是股利所得,就要繳稅;但若是資本利得,依目前稅法只要繳千分之三的證交稅,個人則可免徵證所稅。)

到底在台灣,存股族領到的股利是怎麼課稅的呢?

合併計稅vs分離計稅

安侯建業會計師事務所會計師陳志愷解釋,股利所得課稅方式有兩種,一是將股利併入綜合所得總額計算,二是分離計稅,股利採28%單一稅率分開計算。

若採併入計稅,存股族可按股利8.5%計算可抵減稅額;如果家中的存股族,不只一位,那麼每一申報「戶」的可抵減稅額上限,就是8萬元了。

陳志愷說,一般所得稅率落在5%-20%的上班族,選併入計稅最有利;若本身已是最高稅率40%的高所得族群,則採28%有利。

比較尷尬的是,適用稅率落在30%的族群,建議這兩種方式都試算一下,哪一種省稅,就選哪一個。

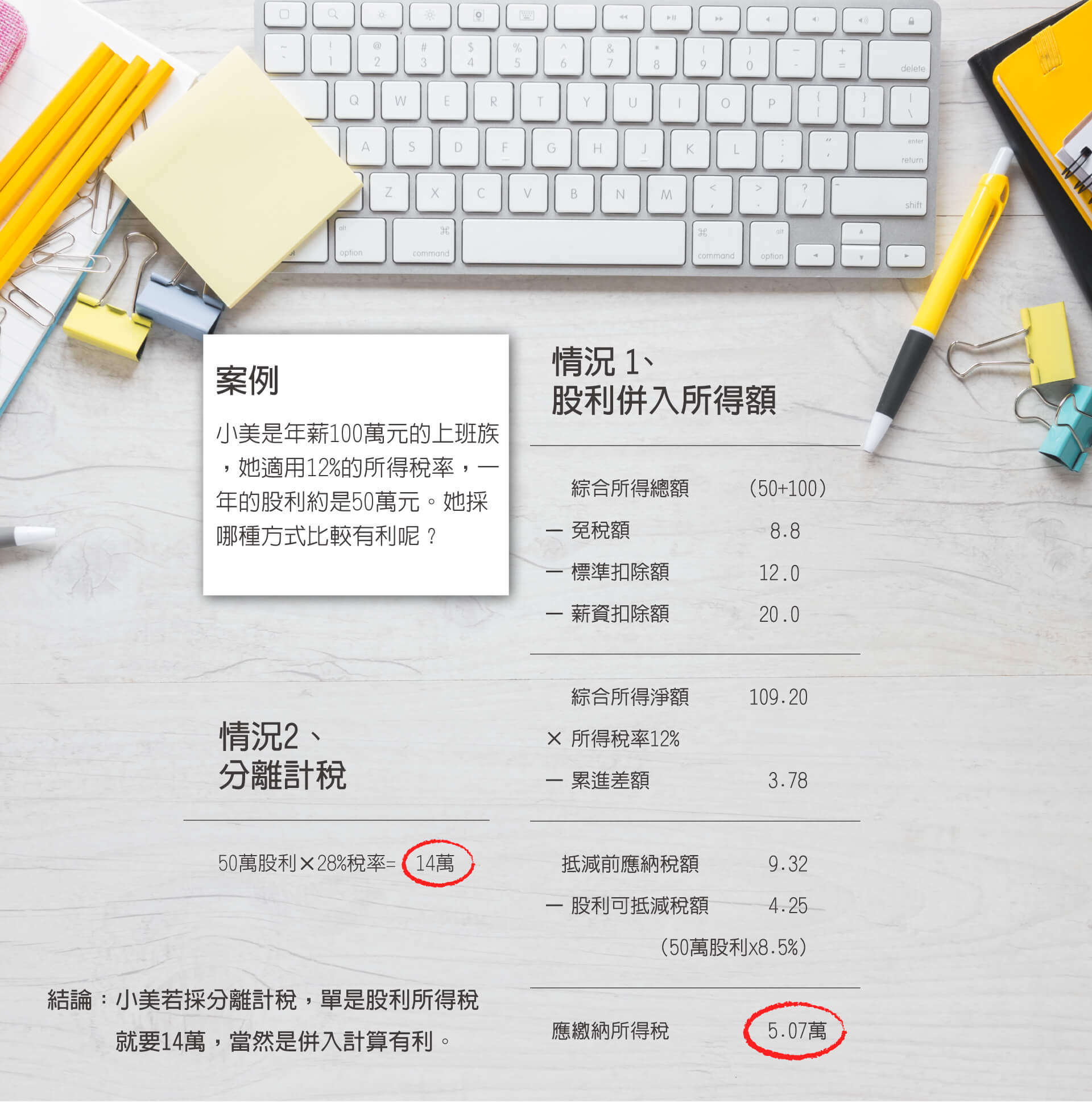

案例:小美是年薪100萬元的上班族,她適用12%的所得稅率,一年的股利約是50萬元。她採哪種方式比較有利呢?

情況1、股利併入所得額計算

- 綜合所得總額 (50+100)

- - 免稅額8.8

- - 標準扣除額 12.2

- - 薪資扣除額 20.2

- 綜合所得淨額109.2

- x 所得稅率12%

- - 累進差額3.78

- 抵減前應納稅額9.32

- - 股利可抵減稅額4.25

- (50萬股利x8.5%)

- 應繳納所得稅=5.07萬

情況2、分離計稅

- 50萬股利 X 28%稅率=14萬

- 結論:小美若採分離計稅,單是股利所得稅就要14萬,當然是併入計算有利。

存股族相關的三種稅費

綜合所得稅

綜合所得稅

- 證券交易所得稅

- 二代健保補充保費

-

備註:

- 1、上市公司分配1998年度以後的股利,才有課稅方法二擇一的問題。

- 2、如採分離計稅,則無法適用公益捐贈列舉扣除。

- 3、若是單次領取股利達2萬元,就要扣取1.91%的二代健保補充保費。

本內容涉及的個股、金融產品,僅供參考,不代表經濟日報推薦,投資人需留意。