本文共700字

民眾主張剩餘財產差額分配請求權,有機會能節省遺產稅。高雄國稅局表示,在準備證明文件時,可把握三大要領,分別為何時取得、如何取得、財產類型,提醒納稅人在申報前備妥文件,縮短國稅局查證時程,以利後續辦理繼承過戶。

依據《民法》規定,夫妻法定財產制關係消滅時,其中一方現存的婚後財產,扣除婚姻關係存續所負債務後,若有剩餘,雙方剩餘財產差額應平均分配,不過繼承或其他無償取得財產、慰撫金,不列入分配。

因此,當夫妻其中一方死亡,生存配偶請求平均分配財產差額,依據《遺產及贈與稅法》規定,平均分配數額可自遺產總額中扣除。

高雄國稅局表示,民眾申報遺產稅若要主張剩餘財產差額分配請求權扣除額,須備妥證明文件,官員提醒三大要領。

國稅局指出,分配請求權扣除額是以繼承發生時,仍存在的「婚後」且「有償取得」財產為計算基礎,因此證明文件必須載明取得日期、取得原因兩重點;另外財產類型也會影響所須證明文件,納稅人要特別留意。

官員提醒,在準備證明文件時,應附上分配請求權計算表、結婚日期戶籍資料,還須針對夫妻雙方截至死亡日,各項財產取得日期、取得原因等相關證明文件。

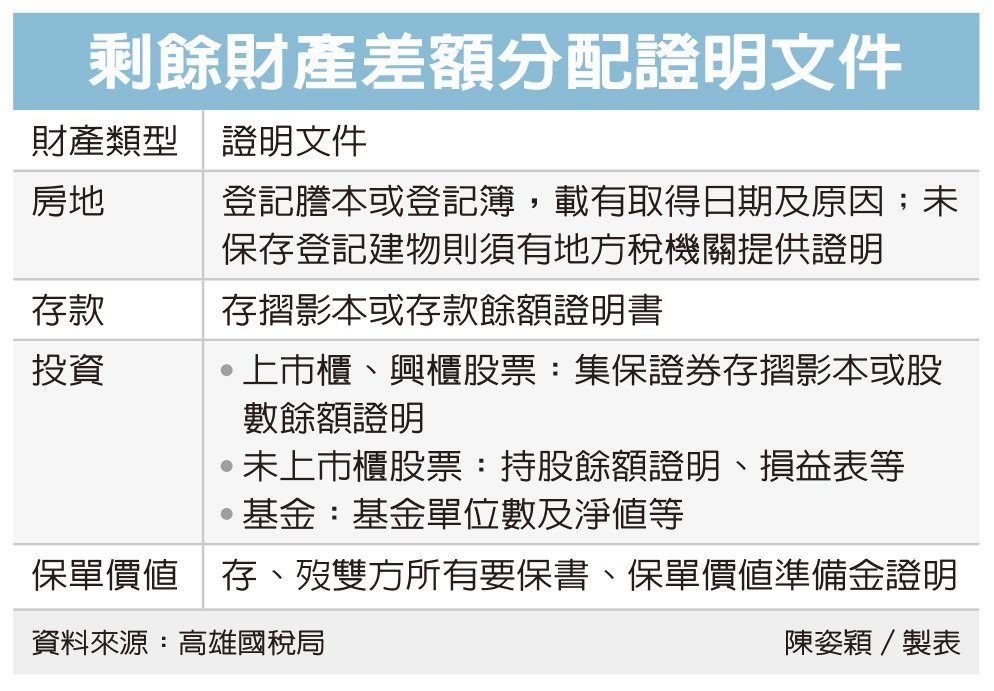

國稅局表示,常見財產類型包含土地房屋、存款、股票、基金及保單等。以房地為例,須提供載有原始取得原因及發生日期的土地建物登記謄本或登記簿。

若財產為存款,證明文件應附上存摺影本或存款餘額證明書;若有保單,則證明文件須有存、歿雙方的所有要保書、保單價值準備金證明。至於若屬股票或基金,屬上市櫃及興櫃股票,應提供集保證券存摺影本或股數餘額證明;未上市櫃股票則應準備持股餘額證明、每股面額、損益表、資產負債表、股東往來科目明細表等;若為基金則應提供基金單位數以及淨值等證明。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言