本文共836字

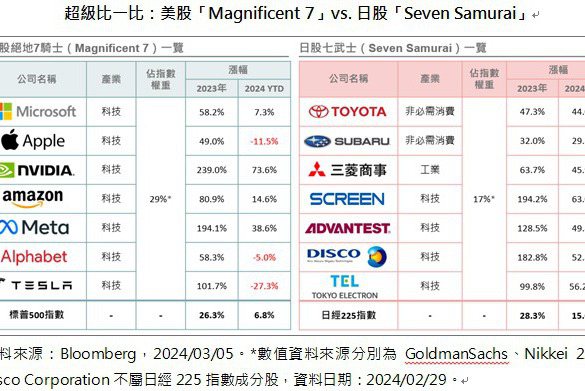

2023年日股漲幅領先全球主要股市,亮眼的表現延續至今年,日經225指數與東證指數紛紛創下歷史新高。野村資產管理認為,日本股市多頭行情才剛剛開始,加上長期價值面被低估、薪資上漲帶動內需與經濟回溫,以及公司治理革新等三大利多,仍有極佳的成長潛力,值得加碼布局。

野村資產管理日本策略價值協管基金經理河野光成(Mitsunari Kawano)表示,日本股市的盈餘殖利率自2015年以來長期處於被低估的情形。此外,日本名目GDP已來到長期趨勢線之上,惟與其他各經濟體相比,日本實質GDP回復至2019年(疫情前)水準的幅度偏低,尚不及2.5%,顯示日本經濟仍處於復甦初期階段。

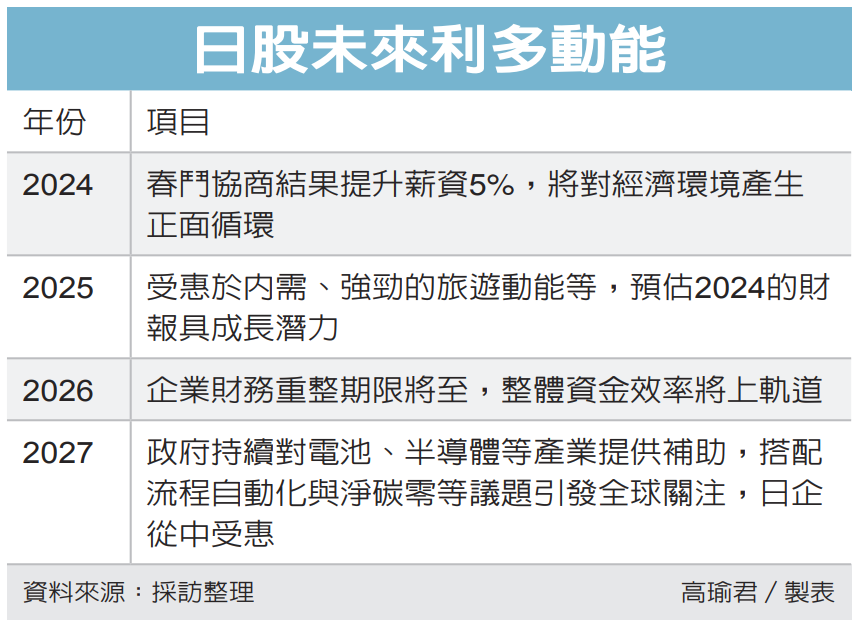

河野光成指出,日本從通縮轉為通膨及薪資的成長,將是2024年帶動日股持續成長的重要關鍵。2024年春鬥結果,大型企業調薪幅度達到5.28%,調整幅度是自1991年以來、近33年來最大的一次。

日本勞動力的短缺也影響薪資調整,企業必須花費更多成本以維持足夠的勞動力,企業獲利能力成為影響薪資調整的最主要因素,這也促成企業合併的潛在機會,有助於提升股東權益。

公司治理的革新仍是引領日股出現結構性轉變的主要因素。東京證交所公布截至2023年底已按要求揭露改善股價淨值比行動的企業名單,藉此激勵其他公司跟進。同時要求在主板上市公司自2025年3月起必須使用英文揭露重要訊息。東證主板已有40%開始揭露東京證交所要求的公司治理相關資訊,股價也有明顯提升。目前仍有許多企業待揭露公司治理細節及提升股價淨值比,預計將持續成為未來日股的另一波上漲動能。

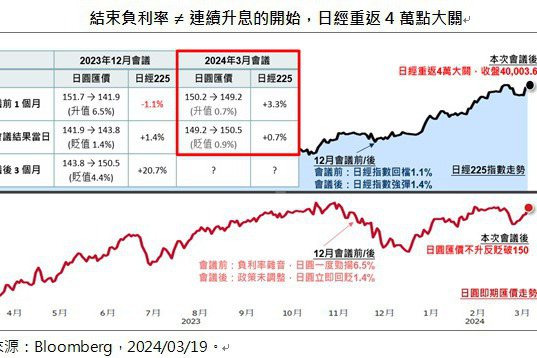

野村投信指出,根據東京證券交所統計,2023年會計年度(2023年4月到2024年3月)外資買超日股金額達7.6兆日圓,創十年最高水準;截至4月5日,外資今年以來累計買超金額已高達3.2兆日圓。3月日銀宣布結束2016年實施至今的負利率,並取消殖利率曲線控制(YCC),利率政策回歸正常化,對日股而言,除了政策不確定性的利空排除,也意謂著正式擺脫通縮環境,是長線利多。

※ 歡迎用「轉貼」或「分享」的方式轉傳文章連結;未經授權,請勿複製轉貼文章內容

留言